2025年5月21日

- ニュースレター

所得税・個人住民税(税制改正:103万円の壁への対応)

1. 103万円の壁への対応

現在の日本は、少子高齢化や人口減少が深刻な状況にあり、働きたい人が働きやすい環境づくりが求められています。そのような状況を踏まえて、今回の税制改正では、大きく、基礎控除額の引上げ、給与所得控除額の最低保障額の引上げ及び特定親族特別控除の創設の3つの税制改正が行われました。

改正前の所得税の基礎控除額は概ね定額であることから、物価の上昇による所得増によって実質的に税負担が増えてしまうという問題点がありました。そこで、今回の令和7年度税制改正では基礎控除の改正が行われました。当初の税制改正大綱では、合計所得金額が2,350万円以下の場合の基礎控除額が48万円から58万円に引上げられましたが、その後、与野党の合意により修正案が提出され、合計所得金額が655万円以下の場合についての基礎控除額の増額(結果として減税)がされることになりました。

その他、給与所得控除額の最低保障額の引上げ及び特定親族特別控除が創設され、これらの改正は、令和7年分の所得税からが適用されることとなりました。

詳しく、見ていきましょう。

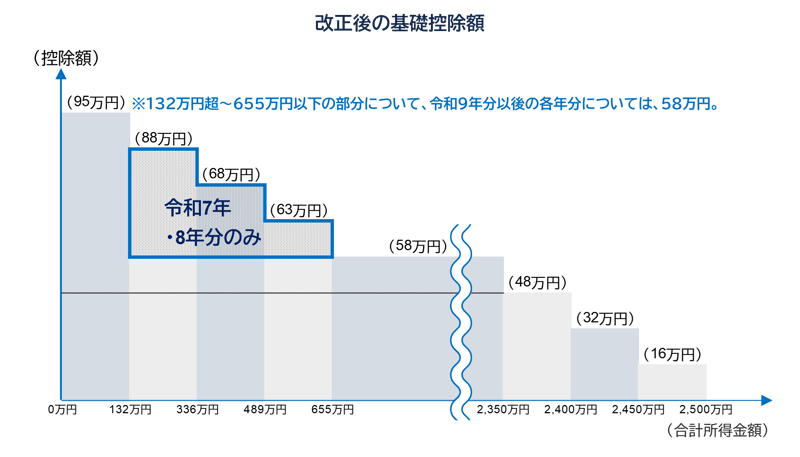

2. 基礎控除額の引上げ(所得税)

基礎控除について、当初の税制改正大綱で、合計所得金額が2,350万円以下の場合の控除額が48万円から58万円に引上げられました。その後、修正案により基礎控除額の上乗せの特例が創設され、下記表のとおり合計所得金額655万円以下の部分についてさらに控除額が引上げられました。

なお、合計所得金額が132万円超655万円以下の部分の場合の上乗せ特例は、令和7年・8年分の期間限定のため、令和9年分以降は、132万円超655万円以下の部分についての控除額は、58万円となります。

この改正は、本年令和7年分の所得税から適用となります。令和7年分は、年末調整により、令和8年分以降は源泉徴収により減税が図られていきます。

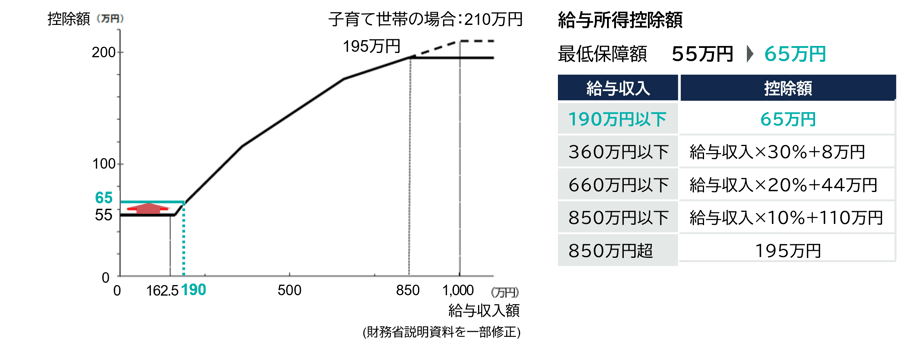

3. 給与所得控除額の最低保障額の引上げ(所得税・個人住民税)

給与所得控除の改正について、給与所得控除額の最低保障額が55万円から65万円に10万円引上げられることとなりました。これは、所得税、個人住民税ともに改正されることになります。上記2の基礎控除の引き上げと合わせて103万円の壁の対応が行われております。

4. 特定親族特別控除の創設(所得税・個人住民税)

厳しい人手不足の状況において、特に大学生年代アルバイトが親等の扶養を外れないようにするための就業調整について税制が一因となってという問題点がありました。そこで、基礎控除と給与所得控除の改正に加え、19歳以上23歳未満の大学生年代の子等について特定親族特別控除を創設することとなりました。

改正前は、所得税について大学生年代の子等の給与収入額が103万円(合計所得金額48万円)を超えると、親等は扶養控除を受けられなくなっていましたが、改正後は子等の給与収入額が150万円(合計所得金額85万円)に達するまでは、親は63万円の控除を受けられるようになります。また、子等の給与収入額が188万円(合計所得金額123万円)までは控除額は逓減するものの特定親族特別控除を受けられるようになりました。

併せて、個人住民税の特定親族特別控除も創設されました。

【所得税】

| 子等の合計所得金額 | 親等の控除額 | ||

| 改正前 | 改正後 | ||

| 扶養控除 (特定扶養親族) |

48万円以下 | 63万円 | 63万円 |

| 48万円超58万円以下 | - |

||

| 特定親族 特別控除 |

58万円超85万円以下 | 63万円 | |

| 85万円超90万円以下 | 61万円 | ||

| 90万円超95万円以下 | 51万円 | ||

| 95万円超100万円以下 | 41万円 | ||

| 100万円超105万円以下 | 31万円 | ||

| 105万円超110万円以下 | 21万円 | ||

| 110万円超115万円以下 | 11万円 | ||

| 115万円超120万円以下 | 6万円 | ||

| 120万円超123万円以下 | 3万円 | ||

【個人住民税】

| 子等の合計所得金額 | 親等の控除額 | ||

| 改正前 | 改正後 | ||

| 扶養控除 (特定扶養親族) |

48万円以下 | 45万円 | 45万円 |

| 48万円超58万円以下 | - | ||

| 特定親族 特別控除 |

58万円超95万円以下 | 45万円 | |

| 95万円超100万円以下 | 41万円 | ||

| 100万円超105万円以下 | 31万円 | ||

| 105万円超110万円以下 | 21万円 | ||

| 110万円超115万円以下 | 11万円 | ||

| 115万円超120万円以下 | 6万円 | ||

| 120万円超123万円以下 | 3万円 | ||

5. その他(合計所得金額要件の見直し)

その他、同一生計配偶者及び扶養親族の合計所得金額要件が48万円以下から58万円以下に引上げられ、ひとり親の生計を一にする子の総所得金額等の合計額の要件が48万円以下から58万円以下に引上げられることとなりました。また、勤労学生の合計所得金額要件が75万円以下から85万円以下に引上げられることとなりました。

執筆:山川 直人 yamakawan@yamada-partners.jp