2026年5月27日

- ニュースレター

事業承継における役員退職慰労金の税務上のポイント

1. はじめに

役員退職慰労金は、長年、会社の経営に尽力してきた役員に対し、退職に際して支給される金銭であり、事業承継の局面で活用される重要な制度の一つです。適切に設計すれば、法人側では損金算入が可能となり、個人側では退職所得として優遇された課税が適用されるため、法人・個人双方の税負担を抑えながら円滑な世代交代を実現できる可能性があります。一方で、金額や手続を誤ると税務調査において否認される可能性もあるため、制度の基本的な理解が重要です。本稿では、役員退職慰労金の基本的な税務上の取扱いを整理した上で、事業承継において特に問題となりやすい分掌変更による退職の取扱いや退職金額の相当性といった実務上の留意点について解説します。

2. 税務上の基本的な取扱い

役員退職慰労金の税務上の取扱いは、大きく法人と個人に分かれます。

|

法人側 |

法人税法上、退職した役員に対して支給する退職慰労金のうち、「退職給与として相当であると認められる金額」については損金算入が認められます。ただし、その相当額を超える部分については、過大退職金として損金不算入となります。 |

|

個人側 |

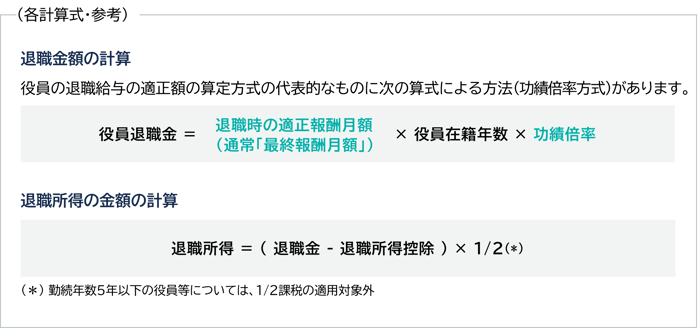

個人側では退職所得として扱われ、勤続年数に応じた退職所得控除が適用されます。原則として課税対象は「(退職金-退職所得控除)×1/2」で計算されるため、通常の給与所得と比較して税負担は軽減される仕組みです。 |

3. 実務で問題となりやすいポイント(①分掌変更)

事業承継の場面では、代表取締役を退任し、後継者に経営を引き継ぐ一方で、取締役として会社に残り、後継者の指導や助言を行うケースも少なくありません。このような場合であっても、一定の要件を満たせば、役員退職慰労金の支給が認められるとされています。もっとも、単に代表権を返上したという形式のみで退職と認められるわけではなく、形式要件に加えて実質要件を満たしているかが重要となります。具体的には、分掌変更後において、経営上の主要な意思決定に関与していないか、報酬が大幅に減少しているか、業務内容や出社状況が退任前と比べて明確に変化しているか、といった点が確認されます。「後継者の指導」を理由としていても、実態としてなお経営の中枢にとどまっていると判断される場合には、退職の事実が否定され、支給した退職慰労金が役員賞与として否認されるリスクがあります。分掌変更による退職慰労金の支給を検討する際には、事前に権限・役割・報酬の整理を行い、実態面を含めた慎重な対応が必要です。

| 役員の分掌変更等の場合の退職給与(法人税基本通達9-2-32※通達内容を要約) |

| 次に掲げるような事実があった場合など実質的に退職したと同様の事情にあると認められるときは、役員退職給与として取り扱われます。 (1) 常勤役員が非常勤役員(代表権を有する役員や実質的に経営上主要な地位を占めていると認められる者を除く)になったこと。 (2) 取締役が監査役(実質的に経営上主要な地位を占めていると認められる者や一定の同族役員を除く)になったこと。 (3) 分掌変更等の後におけるその役員(分掌変更等の後においても経営上主要な地位を占めていると認められる者を除く)の給与が激減(おおむね50%以上減少)したこと ※ 上記いずれも原則として退職給与を未払金等としていないこと |

4. 実務で問題となりやすいポイント(②退職金額)

役員退職慰労金は一般に支給額の自由度がある一方、その金額が過大であると判断された場合には、税務上否認されるリスクがあります。退職金額の算定方法としては、一般的に「最終報酬月額×在任年数×功績倍率」といった算式が用いられます。ただし、功績倍率について明確な法令上の基準や上限が定められているわけではなく、形式的に算式に当てはめれば足りるというものではありません。実際には、役員の職務内容、在任中の経営への貢献度に加え、同種・同規模法人における支給状況などを踏まえ、退職金額が社会通念上相当といえるかどうかを総合的に判断します。特に事業承継に伴う退任の場合には、純粋な勤続年数や報酬水準だけでなく、会社への功績をどのように評価するかが重要となります。算定根拠や検討過程を整理せずに高額な退職金を支給した場合には、後日の税務調査において合理性を説明できず、否認される可能性がある点に留意が必要です

5. 事業承継における留意点

事業承継においては、役員退職慰労金の支給時期にも注意が必要です。生前退職の場合、退職金の支給により法人の利益や純資産が減少し、自社株評価が引き下がることがあります。役員退職慰労金は有効な事業承継対策となり得る一方で、事前の制度設計と慎重な判断が不可欠です。事業承継を検討される際には、早めに専門家へ相談されることをお勧めします。

執筆:鹿嶽 良介 shikataker@yamada-partners.jp