2022年9月20日

- 国際課税

最低税率課税制度及び外国子会社合算税制のあり方に関する研究会、報告書を公表

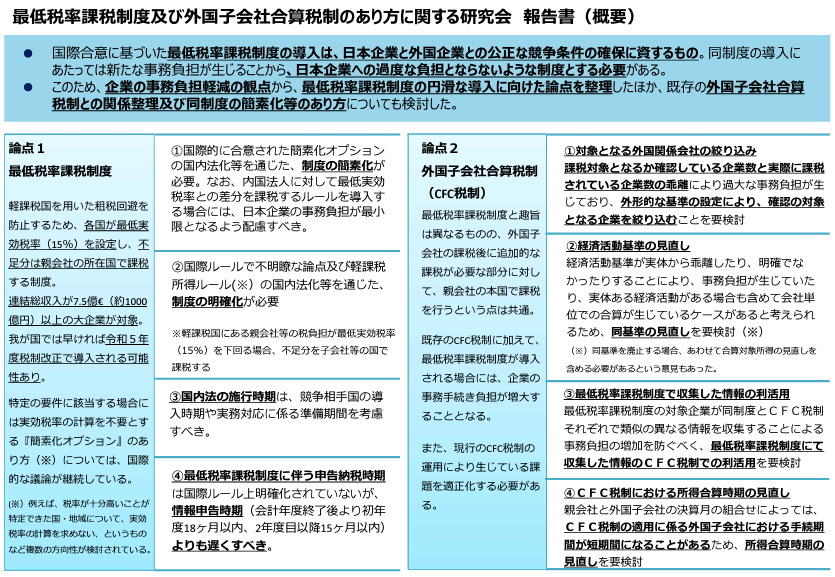

最低税率課税制度及び外国子会社合算税制のあり方に関する研究会は、9月1日、報告書を公表しました。この研究会は、税制面からも、日本企業と諸外国企業との公正な競争条件を確保し、円滑な海外事業活動を支えていくために、国際的に合意された最低税率課税制度(ピラー2)の円滑な制度導入に向けた今後の論点を確認するとともに、海外展開する我が国企業に過度な負担がないよう、既存の外国子会社合算税制(CFC税制)との関係整理及び簡素化のあり方を検討するために設置されました。

< 報告書の論点 >

論点1.最低税率課税制度の円滑な導入に向けた論点の整理

論点2.CFC税制との関係整理及び同制度の簡素化等のあり方の検討

出典:最低税率課税制度及び外国子会社合算税制のあり方に関する研究会報告書

この報告書の内容は、経産省の令和5年度税制改正要望に反映されているようです。

< 経産省の令和5年度税制改正要望(一部)>

- 外国子会社合算税制の見直し

外国子会社合算税制を簡素化し、企業の事務負担を軽減する - 経済のデジタル化等に対応した新たな国際課税制度への対応

グローバル最低税率課税が導入される場合には、日本企業への過度な事務負担の防止を図る

ピラー2の国内法への導入は早ければ令和5年度と言われていますが、諸外国に先行して日本が導入すると日本企業の国際競争力を弱める恐れがあり、諸外国の動向を踏まえた上での導入が必要とされます。経産省でも、令和5年度税制改正要望において、導入時期について「諸外国と足並みを揃える」としています。

令和5年度税制改正に関する今後の議論の行方が注目されます。

※ 税理士法人山田&パートナーズでは、研究レポート「グローバルミニマム課税(最低税率課税)~グローバルミニマム課税の適用がない日本企業に影響があり得る点~」を公表しました。併せてご覧ください。