2022年10月24日

- 消費税

東京国税局、百貨店3社に不適正免税指摘

東京国税局が百貨店大手3社に対して税務調査を行い、消費税の免税販売要件を満たさない取引があったなどとして、計約1億1千万円を追徴課税したという報道がありました。

消費税には、輸出物品販売場(いわゆる免税店)を経営する事業者が、外国人旅行者等の非居住者に対し、免税対象物品を一定の方法で販売する場合には消費税が免除される制度「輸出物品販売場制度」があります。当該百貨店は、輸出物品販売場として登録していました。

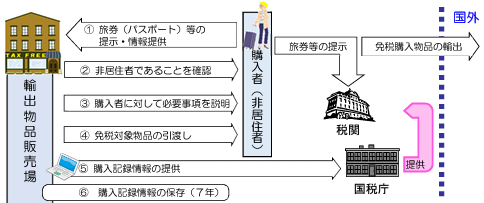

出典:国税庁「輸出物品販売場制度のポイント」

この制度により消費税が免税となる対象者は、外国為替及び外国貿易法で規定されている非居住者に限られているため、外国籍を有する方であっても、①日本国内にある事務所に勤務している方、②日本に入国後6カ月以上経過した方は対象となりません。

本件では、入国から6カ月以上が経過している外国人留学生など、②の要件を満たさない外国人に免税取引として商品を販売していたケースがあったようです。

そもそもこの制度は、外国人旅行者等が、日本で購入したものを日本では使用せずに自分で海外に持ち帰り、海外で使用する場合には日本の消費税を免除するというものです。しかし実際には、商品を日本で消費する可能性の高い外国人留学生に販売するケースや、購入者が転売目的の業者に商品を横流しするケースもあり、制度の悪用が問題視されていました。

そこで令和4年度税制改正により、免税対象者を、日本国籍を有しない非居住者については、出入国管理及び難民認定法に規定する「短期滞在」、「外交」又は「公用」の在留資格を有する者等に限ることとされました。令和5年4月1日以後に行われる販売等について適用されます。

改正制度の適用前ですが、訪日観光客受け入れ再開に伴い、免税販売が増加する可能性が高いことから、適正な免税販売取引を確保するためにも、東京国税局は百貨店への調査を実施したようです。