2022年11月21日

- 国際課税

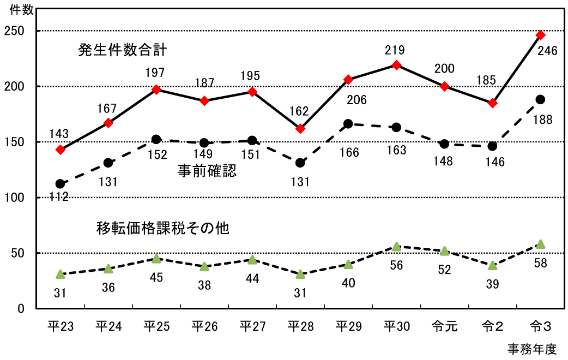

国税庁まとめ 令和3事務年度の相互協議事案は246件

国税庁は、「令和3事務年度の『相互協議の状況』について」をホームページに公表しました。

相互協議とは、国際的な二重課税が生じた場合に、国税庁と条約締結国の税務当局間で解決を図るための協議手続です。発表によると、今年6月までの1年間に246件の相互協議事案が発生し、そのうち事前確認に係る相互協議事案は188件と、全体の発生件数の76%を占めています。

出典:国税庁HP「令和3事務年度の『相互協議の状況』について」

国税庁への事前確認で確認された内容に基づき申告を行っている限り、移転価格課税は適用されません。ただし日本国内の事前確認のみでは、外国税務当局に課税されるリスクまでは回避できません。そこで、海外関連企業が外国税務当局の確認を受けると同時に、確認内容について両国税務当局間での合意を求めるのが事前確認に係る相互協議です。

令和3事務年度に処理された相互協議事案の件数は186件(前年比+20%)です。

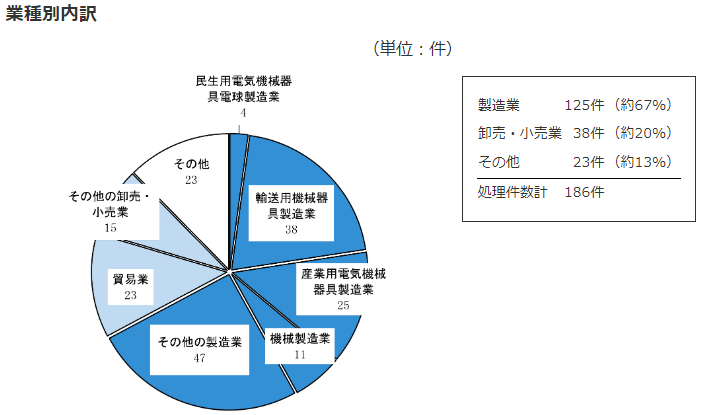

業種別に処理件数をみると、多い順に「製造業」125件(構成比67%)、「卸売・小売業」38件(同20%)、「その他」23件(同13%)となっています。

出典:国税庁HP「令和3事務年度の『相互協議の状況』について」

また、対象取引別では、「棚卸取引」139件、「役務提供取引」96件、「無形資産取引」70件となっており、棚卸取引が全体の4割強を占めています。

令和3事務年度末の繰越件数をみると、令和3事務年度の発生件数が処理件数を上回ったため、632件(前年比+10.5%)と増加しました。

繰越件数の相手国・地域の地域別内訳では、アジア・太平洋が最も多く351件、次いで米州138件、欧州143件となっています。相手国別にみると、件数が最も多いのは米国(構成比20%)、次いで中国(同16%)、インド(同14%)、韓国(同9%)、ドイツ(同7%)となっています。

国税庁では、納税者の予測可能性を高め、移転価格税制の適正・円滑な執行を図る観点から、事前確認に係る相互協議を積極的に推進しています。大企業が移転価格税制の適用を受け、巨額の追徴課税を受けるケースも多いことから、相互協議の重要性はますます高まっています。