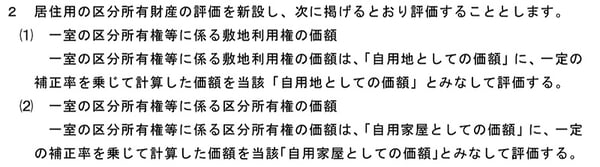

2023年7月24日

- 相続税・贈与税

マンション評価通達に関するパブコメ募集

国税庁は、「居住用の区分所有財産の評価について」の法令解釈通達(案)を公表し、パブリックコメントの募集を開始しました。

もともと相続税評価の方法は、マンションも一戸建ての住宅もかわりません。「建物の価額(固定資産税評価額×1.0)」+「敷地(敷地利用権)の価額(面積×平米単価(路線価等)×共有持分)」となります。マンションの敷地を評価する際、同じ敷地でも共有者が何人いるかで、各人が所有する敷地の評価額は異なります。1フロアに同じ広さの部屋が10ある場合、2階建であれば20人で共有、20階建であれば200人で共有することになるため、敷地の評価額が1億円の場合、2階建であれば1人当たり500万円、20階建であれば1人当たり50万円の評価額となります。つまり、マンションの専有面積が同じでも、高層マンションになるほど敷地の相続税評価額が低くなるのです。

土地の評価額が低くなるのであれば、高層マンションの方がマンションの市場価格が低くなりそうです。しかし、分譲マンションの価格には、土地の価格とは異なる要素が影響するため、高層マンションだから市場価格が低くなるわけではありません。むしろ眺望がいい高層階に人気が集まり、高額となるケースが多くあります。ここにマンションの市場価格と相続税評価額が乖離する主な原因があります。

近年、マンションの市場価格と相続税評価額が乖離することを利用して、行き過ぎた「節税」が行われるケースが散見されました。そこで国税庁では、市場価格との乖離の実態を踏まえたうえた上で、評価額の補正を行うことにしました。

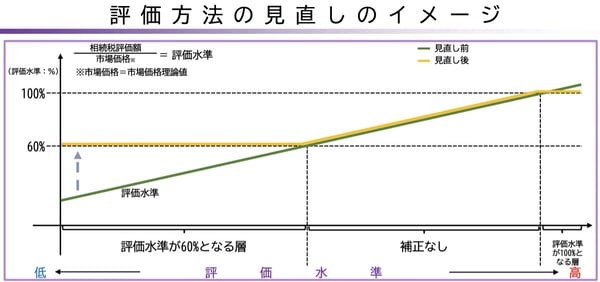

出典:国税庁「居住用の区分所有財産の評価について」の法令解釈通達(案)の概要

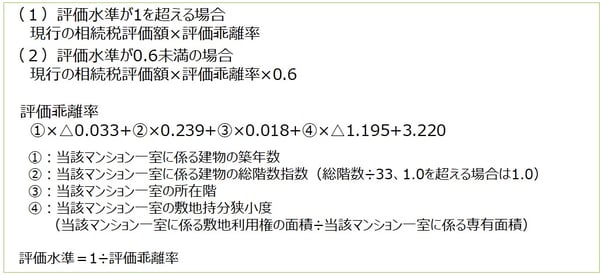

出典:第3回マンションに係る財産評価基本通達に関する有識者会議「資料」

評価水準が低いということは、市場価格に比べて相続税評価額が低いということになります。評価水準が60%未満のものについては、相続税評価額が低すぎるとして、評価水準が60%となるように補正を行います。

評価水準が100%超のもの、つまり市場価格より相続税評価額の方が高いものについては、評価水準が100%になるよう評価額を減額します。

評価水準が0.6超1以下の場合には調整不要となり、評価額は現行と変わりません。

※ここでいう「市場価格」は、実勢の販売価格ではなく、評価乖離率により算出される「市場価格理論値」をいう。

具体的には、マンションの市場価格と相続税評価額が乖離する要素として、マンションの「築年数」「総階数」「所在階」「敷地持分狭小度」の4つの指数を掲げ、この4つの指数に基づいて統計的手法により乖離率を予測し、評価額を補正するとしています。

評価乖離率を計算する式の性質上、「築年数」が古いと評価乖離率が低くなるため、利便性がよいなどの理由により、築年数が古くても市場価格が落ちにくいマンションの場合には、相続税評価額と実勢価格との間に乖離が生じていても、評価乖離率が低く(すなわち評価水準が高く)なり、相続税評価額のまま調整不要となるケースがありそうです。