2023年10月2日

- 消費税

消費税「インボイス制度」スタート

10月1日から、消費税の仕入れ税額控除の方式として適格請求書(インボイス)制度が開始されました。インボイスを発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出して、登録を受ける必要があります。

国税庁では、「インボイス制度の開始に向けて特にご留意いただきたい事項」として、4項目を掲げています。

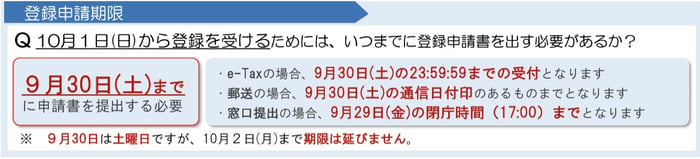

(1)登録申請期限

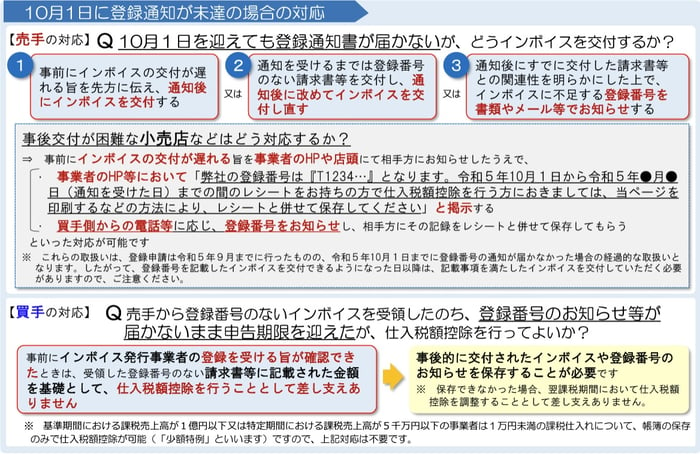

(2)10月1日に登録通知が未達の場合の対応

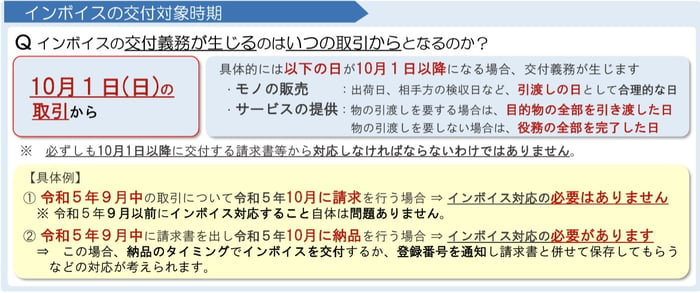

(3)インボイスの交付対象時期

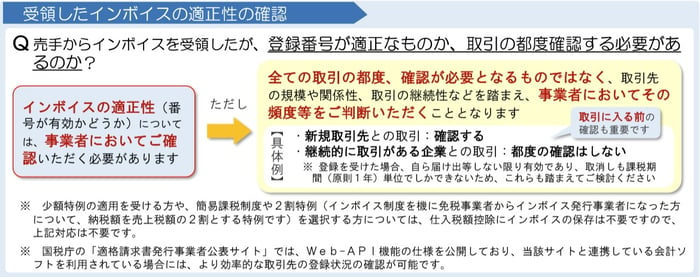

(4)受領したインボイスの適正性の確認

上記(3)の通り、10月1日以降に発行する請求書等や受領する請求書等のすべてにインボイス対応が必要なわけではありません。

また中小事業者の場合、期間限定ですが、1回の取引金額が1万円未満のものについては、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができます。

一方、取引金額が3万円未満の場合には領収書を不要とする制度は、9月30日で終了していますので、注意が必要です。