2023年10月23日

- その他

総務省、外形標準課税の基準に「資本剰余金」の追加を検討

総務省は第7回「地方法人課税に関する検討会」を開催し、企業が資本金の規模などに応じて都道府県に納める法人事業税の外形標準課税の見直しについて議論をしました。

外形標準課税とは、資本金の額または出資金の額が1億円超の法人を対象とした法人事業税の課税制度をいいます。法人の所得ではなく、規模に着目して課税するため、赤字法人でも負担が生じます。

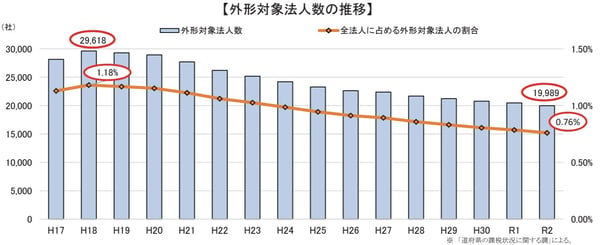

外形標準課税の対象となる法人数は、2006年(平成18年)度をピークとして減少傾向が継続しています。特にコロナ下、経営状況が悪化した企業が、資本金の額を資本剰余金に振り替える形で減資(項目振替型減資)をするケースが増加したため、税逃れ目的の減資ではないかと問題視されていました。

(出典:総務省「地方法人課税に関する検討会」第1回資料)

同検討会では、2022年11月16日に公表した「中間整理」において、「外形標準課税制度の意義、経緯、役割から見て、公平性・税収の安定性が損なわれる事態が懸念され、制度的な対応を検討する必要がある」とし、「小規模な企業への影響に配慮するとともに、必要以上に多くの法人に制度見直しの影響が及ばないよう、現行基準を基本的に維持しつつ、公平性等の観点から、減資・組織再編の動きに対応するための追加的な基準を付け加えることが考えられる」としていました。

また、2023(令和5)年度税制改正大綱では、「減資や組織再編による対象法人数の減少や対象範囲の縮小は、法人税改革の趣旨や、地方税収の安定化・税負担の公平性といった制度導入の趣旨を損なうおそれがあり、外形標準課税の対象から外れている実質的に大規模な法人を対象に、制度的な見直しを検討する」とし、「その上で、今後の外形標準課税の適用対象法人のあり方については、地域経済・企業経営への影響も踏まえながら引き続き慎重に検討を行う。」としています。

今回、同検討会では、外形標準課税の対象法人のあり方に関する検討の方向性として下記の項目をあげています。

- 減資について(資本金を資本剰余金に振り替える項目振替型減資への対応)

- 持株会社化・分社化について(親会社の信用力等を背景に企業グループで一体的に事業活動を行っている点に着目して、個々の子会社に係る対応)

- 小規模な企業、地域経済・企業経営への配慮について

このうち「1.減資について」では、追加的な基準として、会計上の概念である「資本金と資本剰余金の合計額」又は税法上の概念である「資本金等の額」が考えられるとしており、今後はどちらの指標とすることが適当かという点を中心に議論されるようです。

同検討会では、11月中に提言をまとめ、2024(令和6)年度の税制改正に向けた意見書として総務相に提出する予定です。