2024年1月29日

- 税制改正

- その他

固定資産税の負担調整措置等の延長 ~2024年度税制改正大綱

2024年度(令和6年度)税制改正大綱では、土地に係る固定資産税の負担調整措置の延長がされる旨、記載されています。

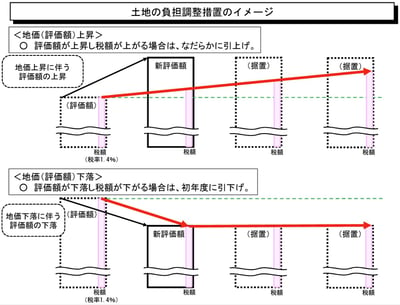

固定資産税は、3年に1度、評価額が見直されます。3年に1度のため、地価が上昇し続けている場合には、一気に評価額が上昇することがあります。そのため、納税者の負担感に配慮し、また負担水準のばらつきをおさえるため、税負担をゆるやかに上昇させる等の理由により課税標準額を調整する措置「土地に係る負担調整措置」が設けられています。

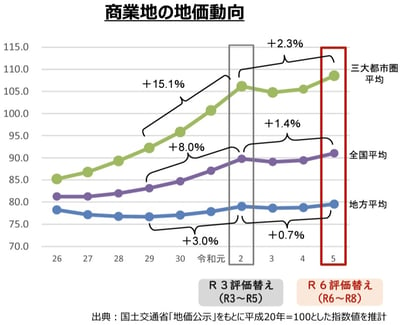

2024(令和6)年は、その評価替えの年に当たります。全国的に地価は上昇傾向にあり、固定資産税の評価額も商業地等を中心に上昇すると見込まれます。

出典:国土交通省「令和6年度国土交通省税制改正概要」

一方、足元の経済をみると、コロナ禍の影響もあり、企業の倒産件数が20か月連続で増加する状況です。この状況で負担調整措置を廃止すれば、固定資産税の税額が大幅に増加し、物価高騰などに苦しむ経営者を更に苦しめ、設備投資まで冷え込むことになりかねません。

成長に必要な前向きな投資を促進し、経済回復の歩みを着実なものとするためにも、負担調整措置は3年間(令和6年4月1日~令和9年3月31日)延長されることになりました。

出典:総務省「現行の負担調整措置の概要等」

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報 2024年度(令和6年度)税制改正解説」をご覧ください。

※ 本内容は、2024年度(令和6年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。