2025年8月25日

- 相続税・贈与税

中小企業庁、「中小企業の親族内承継に関する検討会 中間とりまとめ(案)」を提示

中小企業の経営者にとって、会社の未来を託す「事業承継」は、避けては通れない、かつ非常に重要な経営課題です。特に、親族に事業を引き継ぐ「親族内承承継」は、多くの経営者の方が最初に検討される選択肢ではないでしょうか。

中小企業庁の研究会「中小企業の親族内承承継に関する検討会」は8月13日、「中間とりまとめ(案)」を提示しました。この「中間とりまとめ(案)」は、大切な親族内承承継をよりスムーズにするための議論をまとめたものです。

近年、少子高齢化や経済情勢の変化など、中小企業を取り巻く環境は大きく変化しています。そんな中で、地域経済を支え、雇用を生み出す中小企業の事業を次世代へ引き継ぎ、さらに発展させていくことは、日本の未来にとって不可欠です。

しかし、親族内承継を希望しても、後継者が見つからなかったり、税金や手続きの面で不安を感じたりするケースも少なくありません。そこで、中小企業庁は、この親族内承承継をより円滑に進めるための施策を検討すべく、「中小企業の親族内承承継に関する検討会」を設置し、議論を重ねてきました。

今回公表された「中間とりまとめ(案)」は、親族内承承継の現状と課題を整理し、特に「事業承継税制のあり方」と「後継者育成」という二つの柱に焦点を当てて、今後の親族内承承継をどう支援していくべきか、その方向性を示しています。単なる承継にとどまらず、承継後の事業の成長・発展までを見据えている点が特徴です。

親族内承継を後押しする2つの柱:税制と育成

「中間とりまとめ(案)」では、親族内承承継を加速させるための具体的な方向性として、大きく以下の2つの論点が示されています。

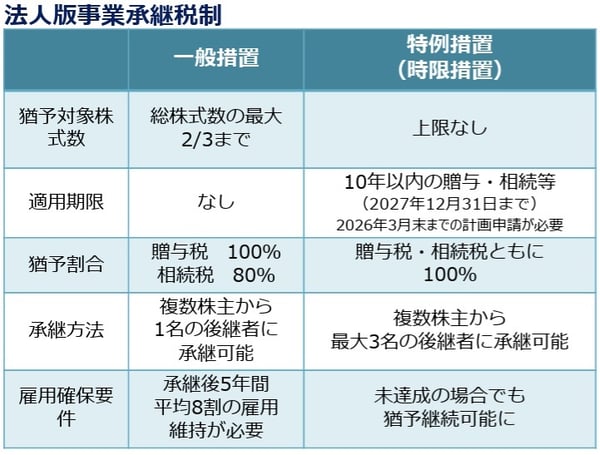

1. 事業承継税制の「使いやすさ」改善に向けた議論

現在、事業承継時の税負担を軽減する「事業承継税制」がありますが、要件が拡充された特例措置は10年間の時限措置として導入されており、その期限が近づいています。

出典:中小企業の親族内承継に関する検討会 第3回配布資料

この制度が「もっと使いやすくなるように」という期待の声が多く、今回のとりまとめ案では、以下のような点が論点として挙げられています。

- 税金がかからない自社株の範囲(猶予対象株式数)の見直し:

より多くの自社株が対象となるよう検討されています。 - 生前贈与と相続での優遇の差(猶予割合)の解消:

承継時期による有利不利をなくす方向性が探られています。 - 雇用確保要件の緩和:

承継後の従業員維持要件が、経営の自由度を奪うという指摘があり、緩和の方向で議論が進められています。 - 税金免除の条件の見直し(猶予措置の在り方):

承継後に条件を満たせなくなった場合のより柔軟な制度設計が検討されています。 - 承継後の成長を見据えたガバナンスの強化:

単に引き継ぐだけでなく、承継後に会社が持続的に成長できるよう、より良い経営体制を築くための仕組み(ガバナンス)の重要性も議論されています。 - 海外子会社がある場合の取り扱い:

グローバル化が進む中、海外に事業展開している企業が承継する際の課題についても検討が始まっています。 - 手続きの簡素化など:

「制度を使いたいけど、手続きが複雑で大変」という声に応え、報告手続きの簡素化や、信託を活用した承継の取り扱いについても検討が進められています。

これらの論点は、事業承継税制がより多くの企業にとって「絵に描いた餅」ではなく、現実に活用できる制度になるための重要なカギとなります。

2. 後継者育成の重要性

税制面からの支援だけでなく、会社を未来へつなぐためには、後継者が経営者として成長することが不可欠です。本とりまとめ案では、後継者が単に事業を引き継ぐだけでなく、企業の成長・発展を担う人材として育成することの重要性にも言及しています。

例えば、早期の事業参画、多様な実務経験や他社での研修、外部の専門家との交流などを通じて、経営者としてのスキルやマインドを培っていくことが求められます。

これらの論点は、まだ「案」の段階であり、今後、さらに具体的な議論が進められ、制度改正へとつながっていくことが期待されます。

今後の動向が注目されます。