2025年9月8日

- 税制改正

各省の令和8年度(2026年度)税制改正要望、出そろう

来年(令和8年度:2026年度)の税制改正に向けて、各省庁が財務省や総務省に提出した「こんな税制に変えてほしい」という要望、税制改正要望が公表されました。税制は、社会や経済の変化に合わせて毎年見直しが行われます。これらの要望は、今後の議論の土台となる非常に重要なものです。

各省庁からは、現在ある税金の優遇措置などを「もっと使いやすく、長く使えるように」してほしいという拡充・延長の要望や、新しい税制を作ってほしいという新設の要望が出されています。

中でも、特に経済の活性化に力を入れている経済産業省(経産省)の要望内容は、私たちのビジネスや投資、さらには日本の未来を左右する可能性を秘めています。

1. 経産省が掲げる5つの目標

経産省は、大きく次の5つの目標を掲げて要望を提出しました。

(1) 熾烈化する国際環境における国内投資促進及び産業基盤整備

世界中で企業誘致や投資促進の動きが激しくなる中、日本国内での投資を増やし、産業を強くしていくための税制を要望しています。

- 研究開発税制の拡充及び延長

- 大胆な投資促進税制の創設

- 車体課税の抜本見直し

- カーボンニュートラルに向けた投資促進税制の延長等

- スピンオフの実施の円滑化のための税制措置の見直し

(2) 我が国の科学技術の発展に資する研究開発・イノベーション投資の促進

中小企業から大企業まで、日本の科学技術を発展させるための新しい技術やアイデアへの投資を促す税制を要望しています。

- 中小企業の技術力を高めるための税制(中小企業技術基盤強化税制等)の拡充及び延長

- 新しい技術やアイデアを他社と協力して生み出すオープンイノベーション促進税制の延長等

- 海外の投資家が日本で投資しやすくするための税制(外国組合員に対する課税の特例)の見直し

(3) 中小・小規模事業者の事業承継・成長促進、地域経済の活性化

地域経済を支える中小・小規模事業者の持続的な成長を支援し、事業の引き継ぎをスムーズにするための税制を要望しています

- 事業承継税制に係る特例承継計画の期限延長等

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長等

- 従業員への食事支給で税金がかからない範囲(所得税非課税限度額)の見直し

(4) GXの実現・エネルギーの安定供給に向けた基盤強化

再生可能エネルギーの導入を促進し、安定したエネルギー供給体制を築くための税制を要望しています。

- 太陽光発電などの再生可能エネルギー発電設備に係る税金優遇(課税標準の特例措置)の拡充及び延長

- 海外投資で損失が出た場合に備える制度(海外投資等損失準備金制度)の延長

- 電気・ガス供給業の売上にかかる税金(収入金課税)の見直し

(5) 移り変わる国際課税への対応

デジタル経済の発展など、国際的な取引や課税のあり方が変化する中、これらに対応するための税制を要望しています。

- デジタル経済に対応した新たな国際課税制度への対応

- 海外子会社の利益を日本の親会社に合算して課税する制度(外国子会社合算税制)の見直し

- 海外からのインターネット通販(EC取引)に係る消費課税の在り方の検討

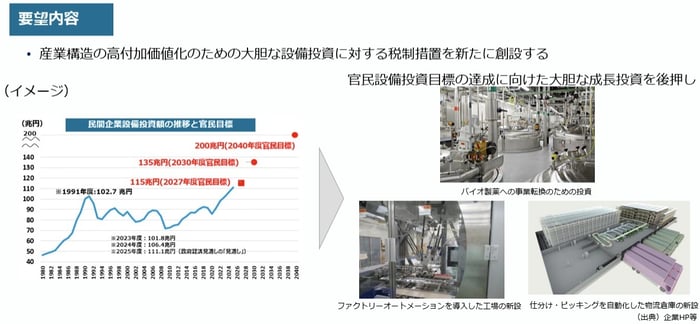

2. 「大胆な投資促進税制」の創設要望

今回の経済産業省の要望の中で、特に注目したいのが、新たに創設を希望している「大胆な投資促進税制」です。

これは、日本の産業構造をより付加価値の高いものに変えるために、企業が思い切った設備投資をする際に税金面で優遇するという制度です。

背景には、企業が内部に蓄えているお金(内部留保)が過去最高水準に達している一方で、国際情勢の不確実性や他国の強力な国内投資政策により、日本国内への投資が後回しにされてしまうかもしれないという懸念があります。

経産省は、「2030年度に135兆円、2040年度に200兆円」という、官民合わせた新たな国内投資の目標を設定しています。この目標を達成し、日本企業がもっと「稼ぐ力」を身につけ、それが従業員の賃上げにもつながる「良い循環」を生み出すためにも、この税制が不可欠だと考えています。

出典:経済産業省「令和8年度税制改正に関する経済産業省要望【概要】」

具体的には、今後5年間を「集中投資期間」と位置づけ、高い付加価値を生み出すための大胆な設備投資を促進する税制の創設を要望しています。

この税制が実現すれば、企業の投資意欲が高まり、新たな技術や設備の導入が進み、結果として日本の経済全体が活性化する可能性があります。

3. 今後の税制改正の動き

このように、各省庁からの要望が出そろったことで、いよいよ本格的な税制改正の議論が始まります。これからの議論を経て、最終的にどのような税制が実現するのか、その行方に注目が集まります。