2026年2月2日

- 相続税・贈与税

国税庁「令和6事務年度における相続税の調査等の状況」発表

国税庁は、ホームページに「令和6事務年度における相続税の調査等の状況」を発表しました。令和6事務年度に実施した、相続税の調査の状況をまとめたものです。

相続税の実地調査、8割以上で申告漏れ

国税庁は、税務署が持つ様々な情報(金融機関のデータなど)から「申告額が少ないのでは?」と疑われたり、「そもそも申告が必要なのにされていないのでは?」と見込まれるケースに対して、実地調査を実施しています。

-

実地調査件数:9,512件(前年比+11.2%)

-

そのうち申告漏れ等があった件数:7,826件(前年比+8.7%)

-

申告漏れ等が見つかった割合:82.3%

調査を受けた約9,500件のうち、8割以上で申告漏れなどの誤りが見つかっており、税務調査が入った場合、ほとんどのケースで何らかの指摘を受けていることになります。

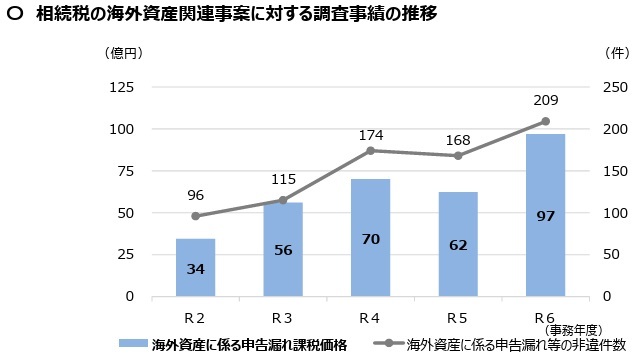

海外資産関連事案、調査件数が大幅に増加

国際化が進む現代において、海外資産を持つ方も増えています。国税庁もこの点に注目しており、海外資産関連事案の調査を強化しています。

-

実地調査件数:1,359件(前年比+43.5%)

-

そのうち申告漏れ等があった件数:209件(前年比+24.4%)

-

申告漏れ課税価格:97億円(前年比+55.5%)

出典:国税庁「令和6事務年度における相続税の調査等の状況」

海外資産に関する調査件数は大幅に増加しており、見つかった申告漏れ課税価格も5割以上も増えています。海外の金融機関に預けられた資産や海外不動産などは、日本の税務署の目が届きにくいと思われがちですが、CRS(共通報告基準)などの国際的な情報交換制度により、情報は届いています。

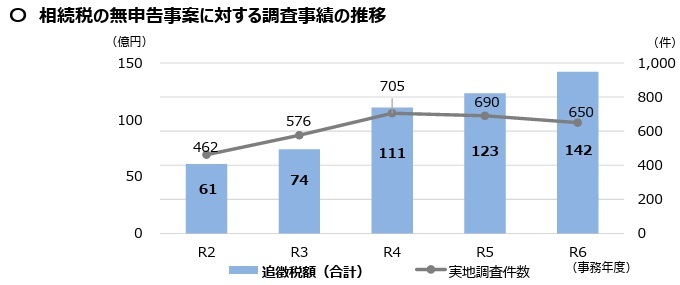

無申告事案、追徴税額は過去最高

相続税の申告をしないで課税から逃れる行為を見逃すと、正しく申告・納税を⾏っている納税者の公平感を著しく損なうことになります。そこで国税庁は、資料情報の収集・活⽤など無申告事案の把握のための取組を積極的に⾏い、的確な課税処理に努めています。

-

実地調査件数:650件(前年比△5.8%)

-

追徴税額:142億円(前年比+15.3%)

無申告の件数自体は微減したものの、追徴税額は増加し、公表を始めた平成21事務年度以降で最高となりました。

出典:国税庁「令和6事務年度における相続税の調査等の状況」

申告義務があるにもかかわらず、全く申告しない「無申告」は、税務署から非常に悪質と見なされます。そのため、本来納めるべき税金だけでなく、「無申告加算税」や「重加算税」といった非常に重いペナルティが課され、追徴税額が跳ね上がる傾向にあります。

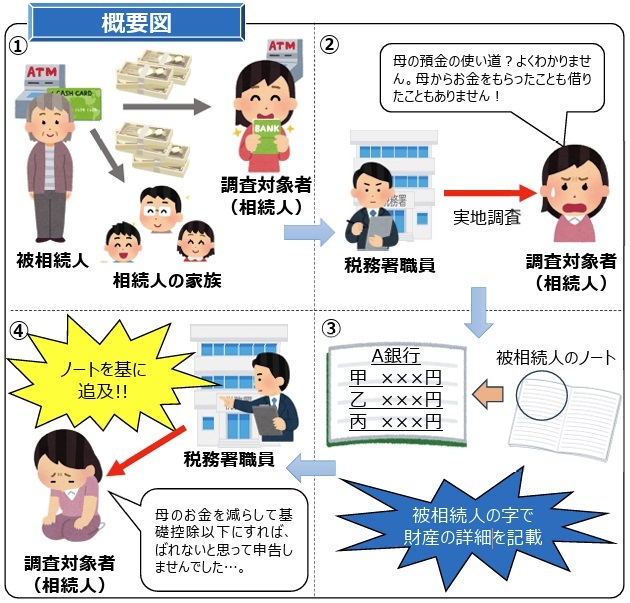

【事例】相続開始前に家族名義の口座へ預金を移し、相続税の納税を免れようとした事例

国税庁の発表資料では、具体的な事例も紹介されています。

-

状況:亡くなった方(被相続人)名義の預金口座から、相続人やその家族名義の預金口座へ多額の預金が移動していることを税務署が把握し、調査に着手。

-

結果:増差課税価格 約7億2千万円(隠していたと認定された財産額)

追徴税額 約4億3千万円(重加算税有)

出典:国税庁「令和6事務年度における相続税の調査等の状況」

この事例のように、亡くなる前に預金を家族名義の口座に移しておく「名義預金」は、税務調査で最も指摘されやすい項目の一つです。税務署はAIを活用したデータ分析により、過去の口座履歴や親族間の資金移動を詳細にチェックしています。

「これは親からの贈与だ」「生活費として渡されたものだ」と主張しても、贈与契約書や資金使途の明確な証拠がなければ、亡くなった方の財産(相続財産)と見なされてしまいます。

特に、この事例では「重加算税」が課されています。これは、財産を意図的に隠したり、嘘の申告をしたりといった「悪質な隠蔽行為」に対して課せられる非常に重いペナルティです。通常の加算税よりも税率が高く、追徴税額が数倍になることも珍しくありません。

国税庁では、調査先の選定にAIを活用するなど、これまで以上に効率的かつ的確に申告漏れや無申告を見つけ出す体制を強化しています。今後も調査件数や申告漏れ等が増加する傾向は続きそうです。