2026年2月16日

- 国際課税

国税庁が「令和6事務年度における租税条約等に基づく情報交換事績の概要」を公表

国税庁はこのほど、ホームページに「令和6事務年度における租税条約等に基づく情報交換事績の概要」を発表しました。租税条約などの規定により、企業や個人の海外取引をめぐる課税逃れを防止するため、外国の税務当局と情報交換を行う体制を構築しており、現在では157の国・地域とのネットワークを確立しています。

情報交換には大きく「要請型」、「自動型」、「自発型」の3類型があります。以下、それぞれの概要と令和6事務年度の主なポイントをご紹介します。

1. 要請型情報交換

国内調査だけでは事実関係を十分に解明できない場合に、外国税務当局へ必要な情報の収集・提供を要請する仕組みです。

-

交換件数:505件(前年度比約31.5%減)

-

地域別:アジア・大洋州向け380件(全体の75.0%)

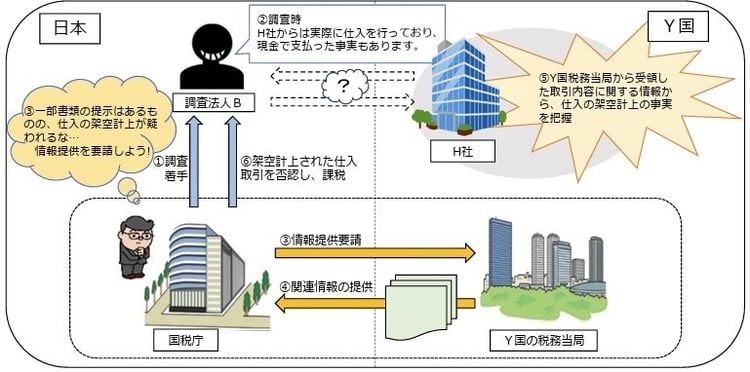

◆ 活用例

調査対象の法⼈B社は、Y国の法⼈H社からの仕⼊取引を損⾦として計上。しかし、取引の証拠書類がなく、現金決済のみで多額の取引が行われている点を不審に思い、Y国税務当局へ総勘定元帳や契約書等の提供を要請。結果、仕入自体が架空計上であることが判明し、適正な課税につなげました。

出典:国税庁「令和6事務年度における租税条約等に基づく情報交換事績の概要」

2. 自動型情報交換

国際的な脱税や租税回避行為に対処するため、CRS(共通報告基準)やCbCR(国別報告書)などを通じ、非居住者金融口座情報等を定期的に自動交換します。

-

日本から海外へ提供したCRS情報:約33万件(84か国・地域へ)

-

海外から日本へ受領したCRS情報:約275万件(101か国・地域から)

受領情報は、国外送金等調書や国外財産調書と突合し、海外の金融資産やそこから生じる所得を把握。課税上問題がある納税者を抽出し、税務調査を実施しています。

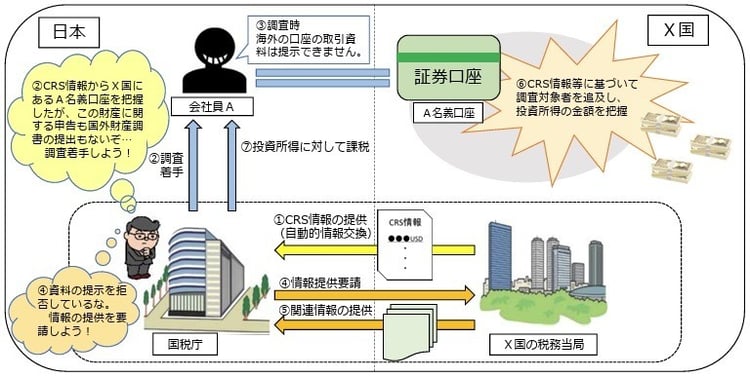

◆ 活用例

X国より受領したCRS情報で、会社員AがX国内の証券⼝座で配当収入を得ている事実を把握。Aは口座保有を認めたものの所得計算に必要な資料提出を拒否したため、改めてX国に取引明細書等の提供を要請。これにより配当所得・譲渡所得を算定し、漏れなく課税をしました。

出典:国税庁「令和6事務年度における租税条約等に基づく情報交換事績の概要」

3. 自発型情報交換

自国の税務調査で得た情報の中から、外国当局にも有益と判断されるものを自発的に提供します。

-

令和6年度の提供件数:1,781件(前年比+135.6%)

また国税庁は、法定調書により把握した非居住者等への支払情報(利子・配当・不動産賃借料・無形資産使用料・給与報酬など)を税務当局間で交換しています。受領した情報は、申告内容との照合に用い、海外投資所得の申告漏れの把握に活用しています。これらの件数は約13万件(前年比2.7%減)でした。

今後も、わが国と諸外国の税務当局とのネットワークは拡大・深化が予想されます。国際取引の透明性がますます高まるなかで、適正な申告を行うことが求められています。