服务特色

针对准备设立公益法人等的客户,我们提供法人设立、运作有关的建议以及取得公益认定有关的咨询。

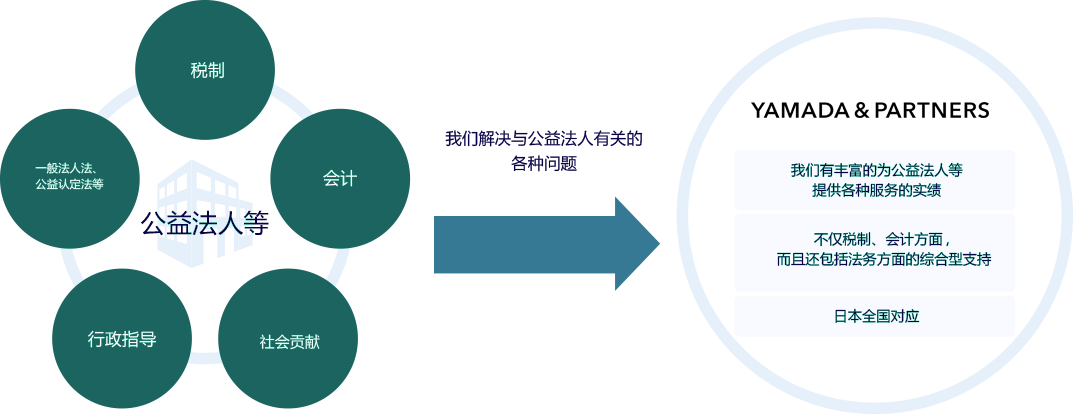

我们山田&Partners在与客户沟通的基础上,进行制度设计。我们尊重客户对社会贡献的夙愿,同时也要重视管理客户重要的财产。公益法人等的设立,不仅涉及到会计、税务、法务等,还涉及到行政方面的手续,需要多方位的探讨。山田&Partners凭借其综合力和丰富的经验,为客户提供包括会计、税务、法务等全方面的一站式服务。

公益法人等,作为非盈利团体,设立后需要满足适当性。我们会支持建构运作体制以妥善对应行政机关之监督。

-

一般法人设立

- 事业内容的探讨

- 法人设计的构建

- 章程的编制

- 董事等的选定

- 各规程的制定

- 事业计划的制定等

-

租税特别措置法第40条的申请

※有可能在获得公益认定后申请。

- 非课税条件的符合

- 申请书的编制

- 向税务机构的事前咨询等

-

公益认定的获得

- 认定条件的符合

- 章程变更

- 申请书的编制

- 与行政机构的事前咨询等