2023年3月17日

- ニュースレター

期限が延長される認定医療法人制度について(令和5年度税制改正)

1. はじめに

認定医療法人制度による税制優遇措置は、令和5年9月末で期限を迎える予定でしたが、令和5年度税制改正により、一部認定要件を緩和したうえで期限が延長され、引き続き令和8年12月末まで認定を受けることができるようになります(*)。

この制度の利用を特に検討したほうが良いと考えられる対象者は、利益の蓄積が大きくなっている「持分あり医療法人」で、“相続税の多額の負担”や“他の出資者による持分払戻請求の行使”により医業経営の継続が困難となるリスクを抱えている医療法人の経営者です。

今改正で3年3か月の延長となりますが、この制度は、「持分あり医療法人」が「持分なし医療法人」への移行を促進するにあたり税制上の大きなメリットを与えられるものとなっており、それ故に、恒久措置ではなく、その利用期限は区切られて設けられます。

延長にあたり、この機会に改めて制度活用を検討する法人経営者の方も少なくないと考えられることから、認定医療法人制度の概要、令和5年度税制改正において緩和される内容の確認、申請に必要となる準備期間等を整理します。

|

※ 施行には、下記改正法案の国会での成立が必要となります。

|

2. 認定医療法人制度とは

(1) 制度存続の背景

認定医療法人制度は、「持分あり医療法人」が「持分なし医療法人」へ移行することを促進する制度ですが、何故持分なしへの移行が促進されるのでしょうか。

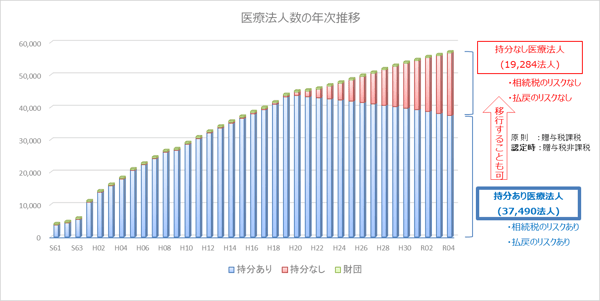

「持分あり医療法人」は平成19年4月以降、今では新たな設立が出来なくなっていますが、自主的に解散等をしなければ存在し続けるため、令和4年3月においても37,000法人以上が存在しています(図表2)。医療法人は、株式会社とは異なり利益の配当が禁止されているため利益が蓄積されやすく、またその出資持分は上場株式とは異なり売却して換金することも難しいため、持分を有したまま理事長に相続が発生すれば、その持分を引き継ぐ後継者は高額な相続税により納税が困難となるケースも生じやすいといえます。さらに経営に関係のない出資者からの払戻請求により、医療法人の財産から多額の払い戻しを行わなければならなくなることも考えられます。こうした相続税の負担や持分払戻請求権によるリスクを回避して後継者への円滑な事業承継を実現できる方法として、持分を放棄して「持分なし医療法人」へ移行するという方法が用意されています。

しかし、「持分なし医療法人」への移行時には、持分放棄に伴い、医療法人にみなし贈与税が課されることが移行時のハードルとなっていました。

(2) 認定医療法人制度

認定医療法人とは、「持分あり医療法人」が「持分なし医療法人」へ移行することにつき移行計画を作成し、厚生労働大臣からその移行計画が妥当であると認定を受けた医療法人のことをいいます。

認定医療法人制度は、この認定を受けた医療法人について、税制等の優遇措置を設けることで、移行を促進する制度といえます。具体的には、移行時のハードルとなりやすい医療法人へのみなし贈与税課税を非課税とする措置、相続発生時の相続人への相続税の納税猶予等があげられます。

(3) 認定医療法人制度と、事業承継上の注意点

認定医療法人制度は、出資者全員がその持分を放棄して、相続税や持分払戻請求等のリスクを排除する一方、経営権を維持したまま後継者への安定した事業承継を行うことを可能としています。そのため、後継者が決まっていれば優れた制度となりますが、いずれ解散して法人から残余財産を受け取る可能性がある場合や、将来医療法人を手放す可能性がある場合には慎重な判断が必要です。例えば下記のような場合です。

① 自分の代で廃業して法人を解散する可能性がある場合(移行後に解散すると、法人財産は他の医療法人や国等の帰属となり、出資者である自分への分配は出来ない)

② M&A等で、身内以外の第三者へ法人を売却する場合(出資持分(株式会社でいう株式)の譲渡により対価を得るという形が取れず、退職金等の支払いを受ける方法に限られてしまう)

3. 改正の内容(令和5年度税制改正)

令和5年度税制改正では、制度自体の延長のほか、認定を受けてから移行するまでの期限についても緩和が行われます。

(図表1)

| 改正前 | 改正後 | |

| 認定を受けられる期限の延長 (3年3か月の延長) |

令和5年9月30日まで |

令和8年12月31日まで |

| 認定を受けてから移行を完了するまでの期限の緩和 | 3年以内 | 5年以内 |

これまで、認定要件として、認定を受けた後3年以内に持分放棄を終えて移行を完了する必要がありましたが、認定を受けてもこの期間内に持分放棄について出資者全員の同意が得られないケースもあったことから、移行期限を認定後5年以内に緩和することで、移行が行いやすくなります。

4. これまでの認定状況

認定制度の対象となりうる「持分あり医療法人」は、先述の通り医療法改正により平成19年4月以降新たな設立が出来なくなっていますが、下記図表にあるように令和4年3月においても37,000法人以上が存在しています。

(図表2)

(厚労省「種類別医療法人数の年次推移」をもとに筆者加工)

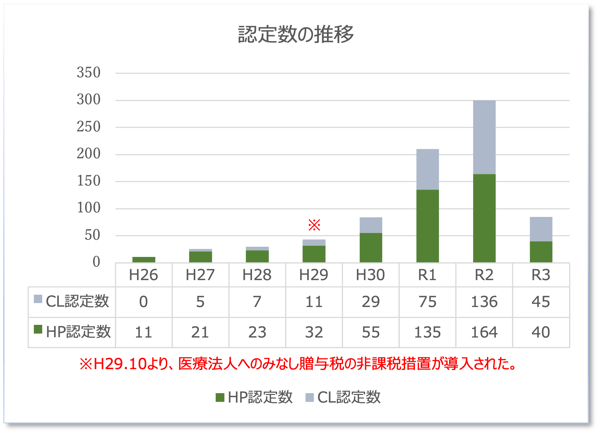

この「持分あり医療法人」の中から、実際に認定を受けた法人数は、認定制度が平成26年に創設されて以降、令和3年度までの7年半の間で、789法人となっています。途中、平成29年10月からは、それまでの「納税猶予」に加え、「医療法人への贈与税の非課税措置」が加わったことで認定数も増加しました。しかし、厚生労働省は前回延長時の3年間(R2.10~R5.9)で1000件を目標としていたものの、R3.5.~R4.6までで111件の実績にとどまっています(厚生労働省:令和5年度税制改正要望事項)。もう少しこの制度が活用されることを想定していたのはないでしょうか。

伸び悩んでいる原因として、この制度が医療法と税法の二重構造により分かりづらいものとなっている点や、医療法による制度の空白期間(認定が受けられない期間R2.10~R3.5)があったことから、十分な周知が進んでいないことが考えられます。この制度を必要としているにもかかわらず、制度の存在を認識していなかったという法人もあると考えられます。

(図表3)

(厚労省「持分の定めのない医療法人への移行計画認定制度の概要」より筆者加工)

5. 認定の要件

今改正では、認定の要件について、移行期間が3年から5年に緩和されたほかは、変更はなく、引き続き非同族要件も求められていないため、同族経営を保ったまま贈与税の非課税措置を受けて移行することが可能となっています。

認定に関する具体的な要件は下記の通りです。

(1) 申請時の要件

申請時において満たしていることが求められる要件としては、Ⓐ提出する移行計画についての要件と、Ⓑ法人の運営が適正であることについての要件(運営に関する要件)があります(図表4参照)。

(図表4)

|

移行計画の要件Ⓐ |

① 移行計画について社員総会の議決があること |

|

② 移行計画が有効かつ適正であること |

|

|

③ 認定から移行までの期間が5年以内(改正前:3年以内)であること |

|

|

運営に関する要件Ⓑ |

① 法人関係者に対し、特別の利益を与えないこと |

|

② 株式会社等に対し、特別の利益を与えないこと |

|

|

③ 役員に対する報酬等が不当に高額にならないよう支給基準を定めていること |

|

|

④ 自費患者に対する請求金額が、社会保険診療報酬と同一の基準によること |

|

|

⑤ 社会保険診療等(介護、助産、予防接種等を含む)の割合が80%超【決算数値】 |

|

|

⑥ 医業収入が医業費用の150%以内であること【決算数値】 |

|

|

⑦ 遊休財産額は事業にかかる費用の額を超えないこと【決算数値】 |

|

|

⑧ 法令に違反等がないこと |

※ ⑤⑥⑦の決算数値は申請前の直前期における数値をさします。

※ ⑧は申請日の直前期から申請日前日において該当する事実がないことが必要です。

(2) 移行後6年間、満たすべき要件

上記Ⓑの運営に関する要件については、移行後も6年の間、満たし続けることが求められます。

(図表5)

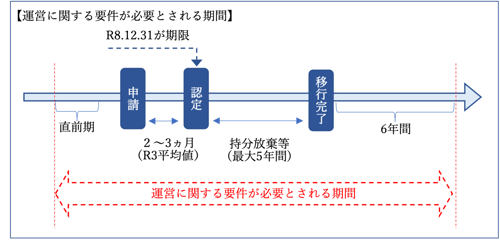

6. 検討開始から認定を受けるまでに必要となる期間

令和8年12月31日までに厚生労働大臣の認定を受ける必要がありますが、検討を始めてから認定を受けるまでに必要となる準備の期間は、医療法人の状況によって異なってきます。というのも、上記5でみたように、認定の要件は「申請する時点」で満たしていることが求められ、その法人の要件充足具合によって申請までの準備期間が異なるからです。

ここで注意が必要なのは、「申請する時点」で満たしていればよいもののほか、申請直前の決算数値で満たしている必要がある項目(上記5⑤⑥⑦)が含まれている点です。そのため、特に手を打たなくとも要件を満たせていればいいのですが、要件クリアに向け、事前に経営実態の見直しを行う必要もありうることから、申請までの準備に1年以上かかる可能性もあります。

また、認定を申請してから認定がおりるまでにも、一定の期間(令和3年度平均では約2~3か月)が必要となります。

このように移行を決断し、要件を充足して申請に至るまでの準備でそれなりの期間を要するケースもあり得ます。さらにその前段階として、決断に至るまでの現状把握や検討のための期間も必要です。認定を受けられる期限が定められていることからも、もしこれまでに制度利用を検討したことがない、そもそも相続税の予想額や納税資金が足りるか分からない、という状態であれば、現状把握・検討だけでも早めに行っておいた方がよいでしょう。

7. おわりに

認定医療法人制度では、贈与税の非課税措置のほか、「相続税の納税猶予」等も用意されているため、実際の相続が生じた時に、この制度を使うか否か考えれば間に合う可能性はあります。しかし、相続が発生したため急遽活用しようとしたものの、認定要件を満たしておらず、活用ができないというケースも考えられます。また、認定医療法人制度が今後も再延長があるか分からない制度であることから、相続発生時には既にこの制度が無くなっているという可能性も十分考えられます。

重要なのは、予想される相続税が払えるのか、払戻請求権が行使された場合に医療法人の体力が持つのか、早めに現状を把握し、認定医療法人という選択肢をみすみす取りこぼさないようにすることだと考えられます。

執筆:天木 雪絵