2023年9月13日

- ニュースレター

令和6年度の税制改正要望について

1. 全体感

8月末、令和6年度税制改正要望が各省庁から出そろいました。

法人税については、岸田内閣が提唱する新しい資本主義の実現に向け、分厚い中間層の形成や国内投資の活性化を促進する施策に関連する要望項目が多くを占めています。具体的には、賃上げ促進税制の長期化・拡充を要望するほか、戦略物資生産基盤税制やイノベーションボックス税制の創設など、各種設備投資・研究開発活動の支援を中心とした要望内容となっています。

個人所得税については、スタートアップ等の企業の成長を支える個人投資家について優遇措置を充実させる内容が中心となっています。

相続税・贈与税などの資産税項目については、昨年度以前からの継続要望や期限を迎える項目について延長を求める要望が多くなっています。

2. 主な要望項目の一覧

各省庁からの主な要望事項について、税目ごとに整理します(下表)。

【主な要望事項】

| 税目 | 要望項目 | 主な要望省庁 |

| 法人税 | ① 戦略物資生産基盤税制の創設 (所・法) | 経済産業省 |

| ② イノベーションボックス税制の創設 (法) | 経済産業省 | |

| ③ 大企業向け賃上げ促進税制の拡充・延長 (所・法) | 経済産業省 | |

| ④ オープンイノベーション促進税制の延長 (法) | 経済産業省 | |

| ⑤ パーシャルスピンオフ税制の恒久化 (所・法) | 経済産業省 | |

| ⑥ 中堅企業等向け設備投資・グループ化等の促進税制の措置の検討 | 経済産業省 | |

| ⑦ 中小企業向け賃上げ促進税制の拡充・延長 (所・法) | 経済産業省 | |

| ⑧ 中小M&A準備金税制の拡充・延長 (法) | 経済産業省 | |

| ⑨ 中小企業の交際費の損金算入の特例措置の延長 (法) | 経済産業省 | |

| ⑩ 少額減価償却資産の即時償却の特例措置の延長 (所・法) | 経済産業省 | |

| ⑪ 外国子会社合算税制の手続き等の簡素化 (所・法) | 経済産業省 | |

| ⑫ カーボンニュートラル投資促進税制の拡充・延長 (所・法) | 経済産業省 | |

| ⑬ 海外投資等損失準備金の延長 (法) | 経済産業省 | |

| ⑭ 交際費課税の特例措置の延長・拡充(損金算入可能な飲食費の上限1人あたり5,000円の引き上げ)(法) | 厚生労働省 | |

| ⑮第三者保有の暗号資産の期末時価評価課税に係る見直し (法) | 金融庁 | |

| ⑯ 地方拠点強化税制の拡充・延長 (所・法) | 内閣府 | |

| 消費税 | ⑰ 国境を越えたサービスの提供に係る消費課税のあり方の見直し (消) | 経済産業省 |

| 所得税 | ⑱ 税制適格ストックオプションの拡充 (所) | 経済産業省 |

| ⑲ エンジェル税制の拡充 (所) | 経済産業省 | |

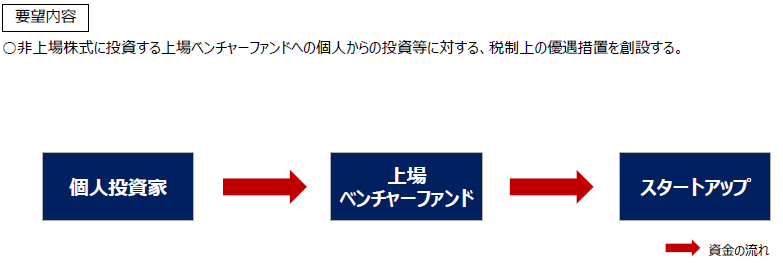

| ⑳ 個人から上場ベンチャーファンドへの投資を促すための税制措置の新設 (所) | 経済産業省 | |

| ㉑ 種類株式に係る課税上の取扱いの明確化 (所・法・相・贈) | 金融庁 | |

| ㉒ 既存住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームに係る特例措置の拡充・延長(所) | 国土交通省 | |

| 相続税 | ㉓ 法人版・個人版事業承継税制について、特例承継計画の提出期限の延長 (相・贈) | 経済産業省 |

| その他 | ㉔ 防衛力強化にかかる財源確保のための税制措置 | 防衛省 |

※ (所)…所得税、(法)…法人税、(相)…相続税、(贈)…贈与税

3. 各項目のポイント

ここでは、上記の表のうち、新設・拡充を含む項目を中心に、その内容をご紹介します。

上記①.戦略物資生産基盤税制の創設(所得税・法人税)

GX(脱炭素等のクリーンエネルギーへの転換への取り組み)やDXの分野を中心に、戦略的に重要な物資の国内生産基盤の強化を図るため、生産活動の初期段階での設備投資減税等ではなく、投資後の長期にわたる生産・販売量に応じた“税額控除”の措置を要望。なお、「新しい資本主義のグランドデザイン及び実行計画」では、半導体・蓄電池・バイオものづくり・データセンター等が戦略分野としてあげられている。

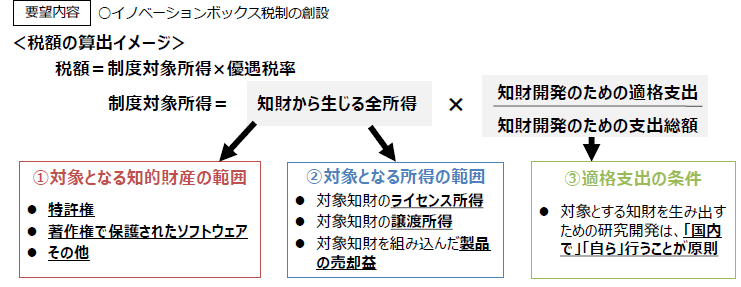

上記②.イノベーションボックス税制の創設(法人税)

法人の課税所得のうち、日本国内で開発した知的財産(特許権やソフトウェア等)から生じる所得について優遇税率を適用する措置としてイノベーションボックス税制の創設を要望。欧州で導入が進んだ同税制の考え方は近年アジアでも広がっており、日本においても研究開発拠点としての立地競争力の向上を目指す。

(経済産業省 令和6年度税制改正に関する経済産業省要望【概要】)

上記③⑦.大企業、中小企業向け賃上げ促進税制の拡充・延長(所得税・法人税)

構造的・持続的な賃上げを促すため、本措置の延長期間の長期化を要望。中堅企業に対する措置を強化するとともに、中堅企業・中小企業について繰越控除の措置の創設も要望。

さらに、仕事と子育ての両立や女性活躍に積極的な企業への控除率の上乗せ措置を要望。

上記⑥.中堅企業等向け設備投資・グループ化等の促進税制の措置の検討

成長志向の中堅企業等の成長を支援すべく、新たな需要獲得等に資する設備投資や、規模拡大・高付加価値化を目的としたグループ化等を促進する措置の検討を要望。

上記⑧.中小M&A準備金税制の拡充・延長(法人税)

本措置は、M&Aを実施する際、株式等の取得価額の70%を損金算入できる制度であるが、引き続き、中小企業による事業承継のためのM&Aを支援する必要があることから、適用期限の延長と、手続きについて所要の見直しを行うことを要望。

上記⑫.カーボンニュートラル投資促進税制の拡充・延長(所得税・法人税)

本措置は、脱炭素化効果を持つ製品の生産設備等を導入した場合の特別償却(50%)又は税額控除(最大10%)であるが、延長期間の長期化、税額控除の繰越制度の新設のほか、需要開拓商品の拡充・見直しや認定要件の見直しを要望。

上記⑭.交際費課税の特例措置の延長・拡充(損金算入可能な飲食費の上限1人あたり5,000円の引き上げ)(法人税)

従来の特例措置の延長に加え、物価の動向等を受け、交際費等とならずに損⾦算⼊が可能な飲⾷費の上限(現行1人あたり5,000円以下)について引き上げることを要望。

上記⑮.第三者保有の暗号資産の期末時価評価課税に係る見直し(法人税)

令和5年度の税制改正で、一定の自己発行の暗号資産については期末時価評価の対象から除かれたところではあるが、さらにブロックチェーン技術を活用した起業等を促進する観点から、法人(発行者以外の第三者)の継続的な保有等に係る暗号資産について、期末時価評価課税に係る見直しを要望。

上記⑯.地方拠点強化税制の拡充・延長(所得税・法人税)

企業の地方移転等を促進し、地方における雇用創出を図るため、本税制の適用期限を延長(2年間)するとともに、ビジネス環境の変化等を踏まえた適用要件の緩和等を行うことを要望。

上記⑰.国境を越えたサービスの提供に係る消費課税のあり方の見直し(消費税)

国内に拠点を持たない国外事業者(例:日本法人のない国外のオンラインゲーム会社等)が数多く存在し、納税義務者の捕捉や調査・徴収に課題があることから、国外事業者に代わってプラットフォーム運営事業者が消費税を納税するプラットフォーム課税の導入等を要望。

上記⑱.税制適格ストックオプションの拡充(所)

税制適格ストックオプションについて、①株式保管委託要件の撤廃、②社外高度人材への付与要件の緩和・認定手続の軽減、③権利行使限度額の大幅な引き上げまたは撤廃等、利便性を向上させるための見直しを行うことを要望。

上記⑲.エンジェル税制の拡充(所得税)

現行制度では、株式譲渡益を元手とした創業間もないスタートアップへの再投資等に対する非課税措置を受ける場合には、株式譲渡益の発生年に投資を行う必要があるが、この課題の解消に向け、株式譲渡益を元手とする再投資期間の要件を、同一年内から複数年に延長する等要望。

上記⑳.個人から上場ベンチャーファンドへの投資を促すための税制措置の新設(所得税)

個人がスタートアップに投資を行うことができる環境を整備するため、(東京証券取引所のベンチャーファンド市場に上場する)投資法人に対する個人からの投資等に対して、税制上の優遇措置を創設することを要望。

上記㉑.種類株式に係る課税上の取扱いの明確化(所得税・法人税・相続税・贈与税)

種類株式に係る課税上の取扱いについて明確化することを要望。納税者の予見可能性を確保することで、種類株式を用いた資金調達の際の不確実性を排除し、資金調達の環境を整えることにより、企業(特にスタートアップ企業)の育成を図る。

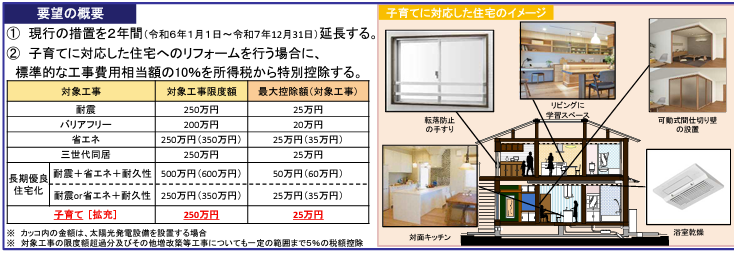

上記㉒.既存住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームに係る特例措置の拡充・延長(所得税)

既存住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォームに係る特例措置を2年間延長するとともに、子育てに対応した住宅へのリフォームに係る所得税の新たな特例措置を要望。

(令和6年度国土交通省税制改正要望事項 説明資料)

4. 終わりに

これら要望項目の実現に向け、12月に予定される税制改正大綱の取りまとめに向けて行われる政府・与党の税制調査会での議論が注目されるところです。

参考HP: 令和6年度税制改正要望 : 財務省 (mof.go.jp)

執筆:天木 雪絵