2023年11月15日

- ニュースレター

資産管理会社の活用

資産管理会社の活用についてメリット・デメリットをご紹介します。

1. はじめに

資産管理会社は、一般的に不動産や株式等の資産を持っている人が、それらの資産を管理することを目的として設立する会社です。資産を管理することで、その資産から得られる所得の分散や課税上のメリットが期待できることから、不動産投資家やオーナー経営者等といった、いわゆる富裕層の方などが活用しています。

第3回では資産管理会社の活用についてご紹介いたします。

2. 資産管理会社活用のメリット

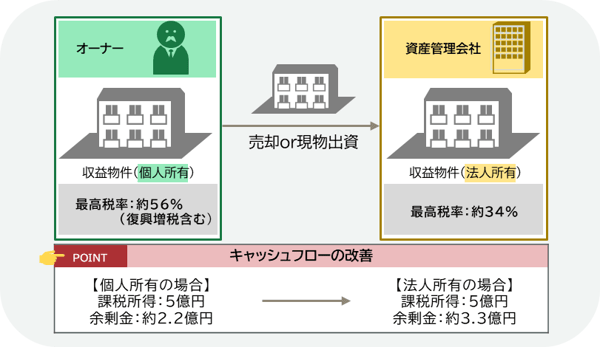

(1) キャッシュフローの改善個人に課される所得税等(住民税含む)は、原則、所得に応じて税率が高くなる超過累進税率となります。一方、法人に課される法人税等(住民税含む)は所得によらずおおむね一定率であり、中小法人(期末資本金額1億円以下の法人)の場合にはその実行税率は約34%となります。個人所有の不動産を法人に移転することにより、物件のキャッシュフロー(余剰金)に改善効果があります。

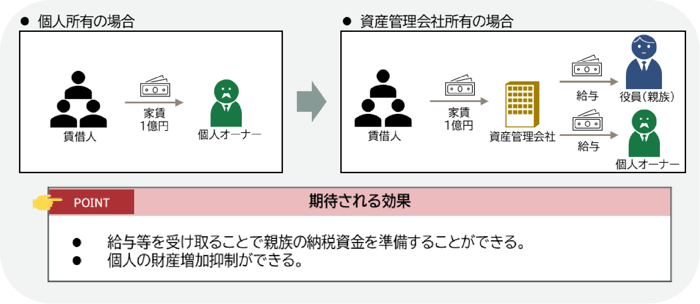

(2) 所得の分散

資産管理会社へ収益物件を移転することで、個人オーナーが今後得られたであろう所得は資産管理会社の所得として蓄積されます。資産管理会社から親族へ給与等を支払うことにより、本来個人オーナーに集中していた収入を分散することができます。

個人オーナーの相続財産を抑えることができる一方で、親族は給与等として分散された所得を将来のご相続時の納税資金に充てるなど事前準備をすることができます。

(3) 円満な資産承継

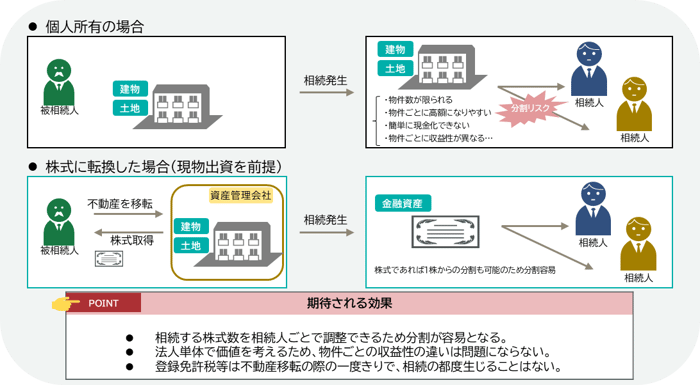

将来ご相続が発生した際、土地や建物には金融資産と異なり相続人間で分割しづらい側面があり、揉める原因になりかねません。また、不動産を共有で相続した場合、将来、相続人間で争いが生じた際にトラブルを抱えるリスクがあります。

事前に不動産を資産管理会社へ移転し、個人で所有していた不動産を株式に転換しておくことで、相続人間でのトラブルを回避し、より円満な資産承継につなげることができます。

3. 資産管理会社活用のデメリット

(1) 設立・維持運営コスト(2) 法人の管理業務等の事務負担増加

(3) 不動産移転コスト(不動産取得税、譲渡所得税等)

(4) その他の論点

- 事業承継税制の適用が受けられない可能性。

- 法人が取得後3年以内の物件は時価で評価するため、不動産のまま所有するより評価が高額となるおそれ。

- 法人に集約された余剰金は個人的に自由に使えるものではないこと。

4. 留意点

個人で所有する不動産の状況によっては、キャッシュフロー改善につながらないケースや資産管理会社を活用したことで相続財産の増加につながるケースもあり、想定した効果を得られない可能性があります。資産管理会社の活用についてはその効果を十分に検討した上で判断する必要があります。

詳細な情報につきましては、弊社担当者までお気軽にお問い合わせください。

執筆:大牟田 祥 omutah@yamada-partners.jp