2025年8月20日

- ニュースレター

子会社株式簿価減額特例とM&A

1. はじめに

令和2年度の税制改正において、子会社からの配当及び子会社株式の譲渡を組み合わせた国際的な租税回避への対応として、子会社株式簿価減額特例が創設されました。この制度は内国法人が一定の支配関係にある子会社等から一定規模以上の配当の額を受ける場合に、子会社株式の帳簿価額から、その配当の額のうち、益金不算入相当額を減額する措置です。従来、内国法人が子会社株式を取得した後、配当益金不算入制度を適用して配当の額を非課税で受け取るとともに、配当によって時価が下落した子会社株式を譲渡することにより、税務上の譲渡損失を創出させることが可能となっており、これが国際的な租税回避に用いられるとの指摘があったことを踏まえ、対応が図られたものです。

国際的な租税回避防止を目的として設けられた子会社株式簿価減額特例制度ですが、国内の子会社から配当を受けるケースであっても、適用除外要件を満たさない場合には適用される制度となっています。したがって、M&Aをはじめとした経営戦略の一環に配当を組み合わせたスキームを選択する場合には、本制度の適用に関する検証を行うことが大切です。そこで、以下では子会社株式簿価減額特例の概要、適用除外要件、M&A時の留意点について解説します。

2. 子会社株式簿価減額特例の概要

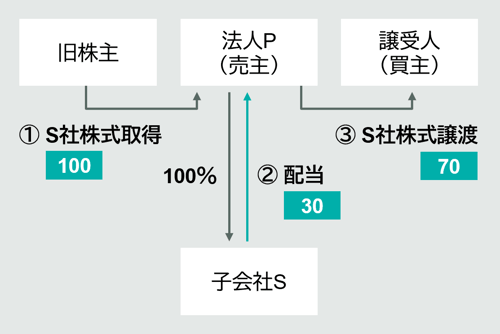

子会社株式簿価減額特例は、50%超の支配関係(特定支配関係)を有している子会社から、その子会社株式の帳簿価額の10%超の配当を受けた場合、その配当に係る益金不算入相当額を子会社株式の帳簿価額から減額(注1)する特例をいいます。

(注1)本制度を適用した結果、税務上の子会社株式の帳簿価額がマイナスの金額になることもあり得ます。

| 法人P/税務処理 | |

| ① | S社株式100/現預金100 |

| ② | 現預金30/受取配当金30 ※1 利益積立金30/S社株式30 ※2 |

| ③ | 現預金70/S社株式70 ※3 |

※1 30は受取配当等の益金不算入の対象

※2 S社株式の簿価(100)の10%超の配当(30)のため、益金不算入相当額(30)を減額

※3 S社株式の譲渡損益は生じない

3. 適用除外要件

子会社株式簿価減額特例は、特定支配関係のある子会社からの通常の剰余金の配当のほか、現物配当、外国子会社からの配当、みなし配当(注1)であっても適用される可能性がありますが、以下の適用除外要件のうちいずれかの要件に該当する場合には適用されません。

| 適用除外要件 | 適用除外となる配当 |

| 内国株主割合要件 (注2) | 子会社の設立日から特定支配日(特定支配関係を有することとなった日)までの期間を通じて、子会社の発行済株式等の90%以上を内国株主(内国法人・居住者等)に保有されている子会社(内国法人に限る)からの配当 |

| 特定支配日 利益剰余金額要件 |

特定支配日後の子会社の利益剰余金の純増額からの配当 |

| 10年超支配要件 | 特定支配日から10年経過後に行われる子会社からの配当 |

| 金額要件 | 事業年度中に受ける子会社からの配当の額が2,000万円以下の配当 |

(注1) 他の法人にみなし配当事由(当該他の法人の株式等を有する内国法人において法人税法第61の2 ⑰の規定の適用があるものに限ります)が生じたことに基因して配当の金額とみなされる金額(完全支配関係内みなし配当等の額)は本制度の対象となる配当から除外されています。

(注2) 内国株主割合要件を満たすことを証する書類(商業登記簿謄本、株主名簿の写し、株式譲渡契約書又は有価証券台帳等)を本制度の対象となる内国法人が保存している場合に限ります。

4. M&A時の留意点

昨今、国内において活発なM&Aの場面において、買主側の資金負担・資金調達の問題を解決するために「配当」を用いることによって、そのM&Aが成就するケースがありますが、税務上の観点からは、M&A前に配当が行われた場合には売主が、M&A後に配当が行われた場合には買主が、それぞれ子会社株式簿価減額特例の適用について検討することになります。

| 配当の 目的・効果 |

配当を受ける者 (子会社株式簿価減額特例の対象) |

適用除外要件の判定 (ポイント) |

| 買収対価の減額 | 売主(M&A前に配当を実施) | ・M&Aにおいて金額要件は満たさないことが多い ・買主は10年超支配要件を満たすことができない |

| 資金調達をした 借入金の返済 |

買主(M&A後に配当を実施) |

M&Aの場面で実施される配当については、多額になることが多く、金額要件を満たさないと見込まれますが、買主がM&A後、直ちに配当を実施する場合には、10年超支配要件(及び特定支配日利益剰余金額要件)も満たすことができませんので、その場合には内国株主割合要件の充足を確認することになると考えられます。

したがって、買主としてはM&A時に実施する税務デューディリジェンスにおいて、売主(対象会社)の過去の株主構成及びその変遷を証する書類が保存されているかをチェックする必要があります。このようにM&Aの場面においては、子会社株式簿価減額特例の取扱いについても留意すべきポイントのため、専門家によくご相談されることをお勧めします。

執筆:市川 祐介 ichikaway@yamada-partners.jp