2025年7月8日

- ニュースレター

M&A後に監査法人からPPA評価依頼を受けた際の対応ガイド

1. はじめに

M&A後、監査法人からの「本件買収についてPPAの実施をお願いします」。この一言からPPA対応は始まります。本ニュースレターでは、経理部が最初に押さえるべき事項・スケジュールを整理します。

2. PPAとは

PPAはPurchase Price Allocationの略であり、M&Aにより買収した会社・事業の買収価格を会計上、どの科目にいくらで計上するかを決める会計目的の評価作業です。

PPAはM&Aの成果や実施理由等を財務諸表において数値によって投資家に説明する方法の一つであり、買収価格の中に、買収前の貸借対照表には表れていなかった価値が含まれている場合にはその価値を数値化することとなります。

3. 監査法人がPPAを確認する背景

近年、M&A件数の増加や無形資産の重要性の高まり等によってM&A価格に多くの無形資産が含まれる状況にあることや、会計上の見積もりに対する監査等監査の厳格化によりPPA評価を検証するケースが一般化しています。

4. どのような資産が対象となるか

PPAの作業により、商標、顧客リスト、受注残、顧客との関係(既存顧客から見込まれる将来の利益)、特許技術、特許権のない固有の技術、ソフトウェア、仕掛中の研究開発など、買収を契機に初めて認識される無形資産が明らかになります。ただし、金額の重要性が低い等の理由により結果として財務諸表に計上しないこともあります。

5. 誰が関与するか

評価会社へ依頼すれば終わる業務ではありません。実際には、取得企業の経理部・経営企画部、被取得企業の経理部・事業部、監査法人、評価会社等が関与するプロジェクトです。

|

関与者の例 |

役割の例 |

|

取得企業の経理部 |

関係者のとりまとめ、会計処理の検討・監査法人との折衝 |

|

取得企業の経営企画部 |

買収目的の説明 |

|

被取得企業の経理部 |

評価会社からの依頼資料の収集 |

|

被取得企業の事業部 |

事業計画の説明 |

|

監査法人 |

PPAの有無のチェック、評価額のチェック |

|

評価会社 |

PPA評価・論点整理、監査法人からの質問対応 |

6. いつまでに何をすればよいのか

M&Aのディールの際に限定された情報の中で事前にPPAを実施することもありますが(Pre PPAと言います)、通常、PPAはM&Aが実施された後(クロージング後)に実施されます。そして会計基準上、企業結合日から1年以内にPPAを完了させることが求められています。

1年以内に完了すればよいものの、論点が多い・複雑な場合には、監査法人によるレビューに時間がかかることもあるため、早期に開始することをお勧めします。

実務上は以下の点を考慮してスケジュールを検討することが望まれます。

-

対象会社のPMI(経理・決算体制等を親会社に合わせる等)の繁忙期

-

対象会社・親会社の決算の繁忙期

-

予算の確定時期

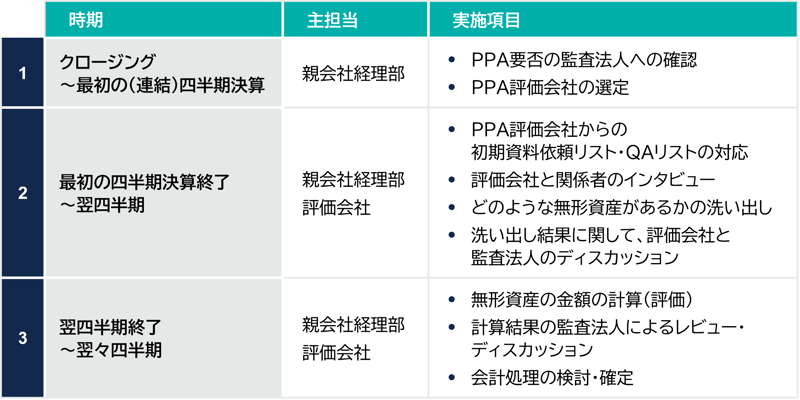

以下はスケジュールの一例です。

7. 評価会社の選定

PPAは株式価値算定と異なり専ら会計目的のために行われます。そのため、監査法人との協議支援(できれば直接協議)する評価会社を選定することが望まれます。また、株式価値算定の評価会社とPPAの評価会社は必ずしも同じ算定機関でなくても良いですが、PPAの論点整理にあたっては株式価値算定の内容も影響することがあるため、可能であれば株式価値算定業務を依頼した算定機関に依頼することが効率的です。

8. おわりに

PPAの失敗は、決算直前になってから対応を始めることです。監査法人からPPAの話が出た時点でスケジュールを確認し、準備をすることが成功の第一歩です。

執筆:増本 徹 masumotot@yamada-partners.jp