2020年10月26日

- 消費税

国税庁、HP上に特設ページ「インボイス制度」をオープン

国税庁が、ホームページに特設ページ「インボイス制度」を開設しました。

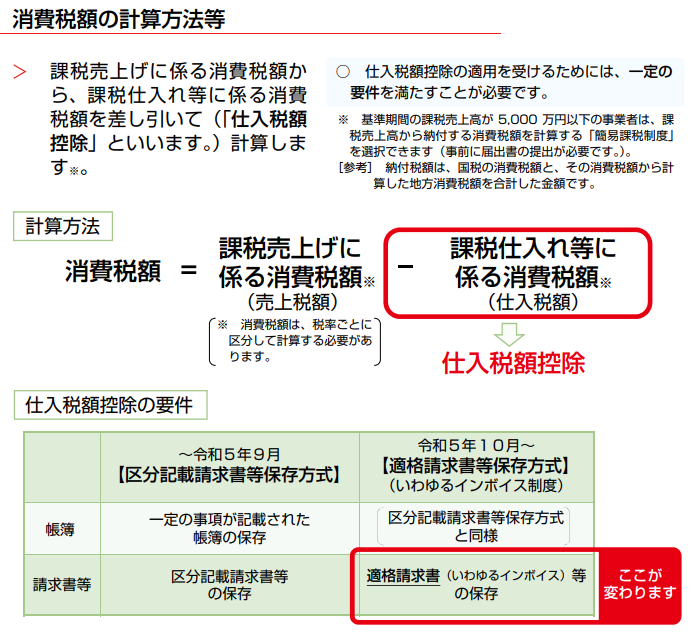

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式には「適格請求書等保存方式」といいます。インボイス制度のもとでは、原則として登録事業者である売手が発行する「適格請求書(いわゆるインボイス)」がないと、買手は仕入税額控除(下図参照)の適用を受けられなくなります。

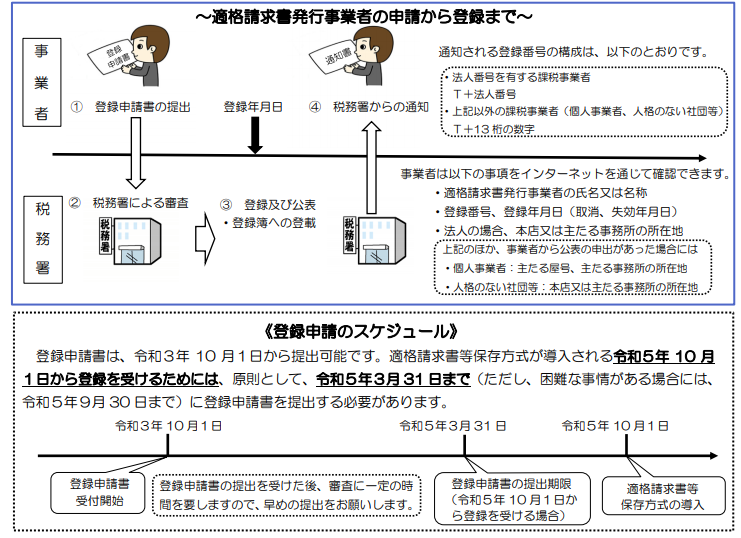

インボイス制度は、令和5年10月1日からスタート(経過措置あり)しますが、インボイスを発行する事業者になるための登録申請は、令和3年10月1日に受付が開始されます。

(注:課税事業者でなければ、登録を受けることはできません。免税事業者が登録事業者になるためには、課税事業者を選択する必要があります。)

受付開始まで1年を切ったこともあり、国税庁ではインボイス制度に関する情報提供を目的に同サイトを開設しました。

同サイトをみると、インボイス制度に関する各種情報として、「インボイス制度の概要」「Q&A」「通達」「動画(Web-TAX-TV)」「ご質問・ご相談」「申請手続」など様々な情報が掲載されています。

日本商工会議所の調査(※)によると、インボイス制度導入に向けて「特に何もしていない」と答えた事業者が全体の65.8%を占める一方、「請求書等発行や経理・受発注等に係るシステムの入替・回収等を行っている」と答えた事業者は全体の5.5%にとどまっています。新型コロナウイルス感染症の感染拡大の影響もあり、インボイス制度への準備が遅れているようです。

国税庁では、今後もインボイス制度に関する最新情報を掲載し、インボイス制度の周知を図る予定です。

(※) 出典:日本商工会議所「中小企業における新型コロナウイルス感染拡大・消費税率引き上げの影響調査」結果 2020年10月9日

【関連情報】 調査研究レポート「消費税インボイス方式への移行準備と電子インボイス」