2021年12月6日

- 法人税

国税庁発表 法人税の申告漏れ総額は5,286億

国税庁は、「令和2事務年度における法人税等の調査事績の概要」を公表しました。これによりますと、大口・悪質な不正計算が想定されるため調査必要度が高いとされた2万5千法人(前年度比△67.3%)に実地調査した結果、総額5,286億円(同△32.3%)の申告漏れが発見されました。新型コロナウイルス感染症の影響により、調査件数等は減少していますが、1件当たりの追徴税額を見ると780万6千円(同+149.0%)と増加しています。

業種別にみると、不正発見割合の高い業種では、「バー・クラブ」が53.7%と18年連続のワースト1位となりました。次いで「外国料理」52.0%、「美容」37.5%、の順となっています。

1件あたりの不正所得金額が大きい業種では、1位は「自動車・同付属品製造」4,323万円、次いで「その他の不動産」4,310万円、以下「貿易」4,187万円、「建売、土地売買」4,069万円、「情報サービス、興信所」4,049万円と続いています。「バー・クラブ」は、不正発見割合の高い業種では1位となりましたが、金額が相対的に少ないため、不正所得金額が大きい業種の上位には入っていません。

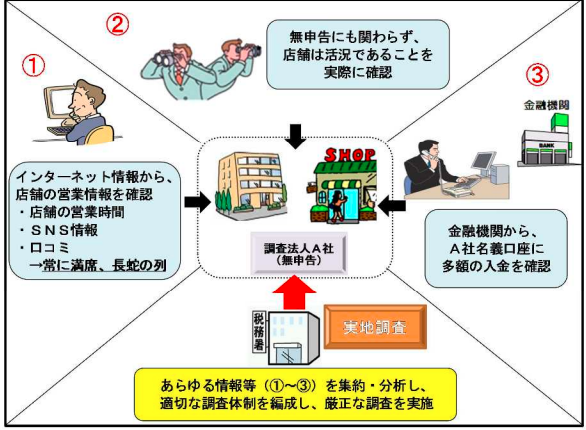

また、国税庁では、調査を行うにあたり、見過ごすと申告納税制度の根幹を揺るがすことになるため、事業を行っているにもかかわらず申告していない法人、無申告法人に対して積極的に調査を実施しました。そのうち、稼動している実態を隠し、意図的に無申告であったものが278件(同△32.9%)あり、法人税約33億7百万円(同△20.2%)の追徴課税をしました。

主な調査事例として、(1)接待を伴う飲食店における多額の収入について、売上げに係る書類を破棄することで取引を隠蔽した事例(追徴税額約7千万円)、(2)不動産コンサルタント業務で得た収入について、領収書等を破棄することで取引を隠蔽した事例(同約4千万円)が紹介されています。

国税庁では、「無申告は、申告納税制度の根幹を揺るがすことになる」として、資料情報の更なる収集・活用を図り、積極的に調査を実施するとしています。