2026年6月22日

- その他

国税庁、令和7年度審査請求等の概要を公表

国税庁と国税不服審判所は、税務署などの処分に不服がある場合の救済手続きに関する最新の実績(令和7年度分)として、「再調査の請求の概要」「審査請求の概要」「訴訟の概要」を公表しました。

国税に関する処分(税務調査による追徴課税など)について、納税者が納得がいかない場合の救済制度には、大きく分けて3つのステップがあります。

-

処分を行った税務署長などに再考を求める「再調査の請求」

-

第三者機関である国税不服審判所長に処分の取り消しを求める「審査請求」

-

裁判所に訴える「訴訟」

このうち「再調査の請求」は、平成28年の制度改正前は「異議申立て」と呼ばれていた手続きです。

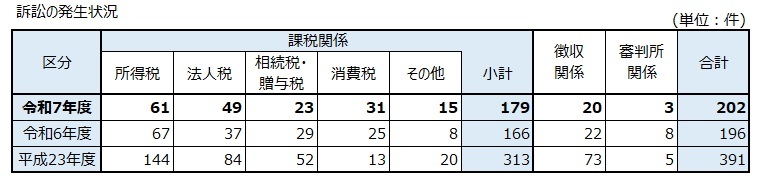

公表された令和7年度の実績をみると、納税者が起こした「再調査の請求」は1,713件で、前年度と比べると20.3%増加しました。一方、国税不服審判所への「審査請求」は3,159件で、同10.7%減少、さらに進んで「訴訟」となったケースは202件で同3.1%増加となっています。

訴訟となった件数を税目別にみると、「所得税」が最も多く61件、次いで「法人税」49件、「消費税」31件と続きます。所得税は最も訴訟件数が多いものの、過去(平成23年度の144件など)に比べると大幅に減少傾向にあります。

出典:国税庁「令和7年度における訴訟の概要」等より作成

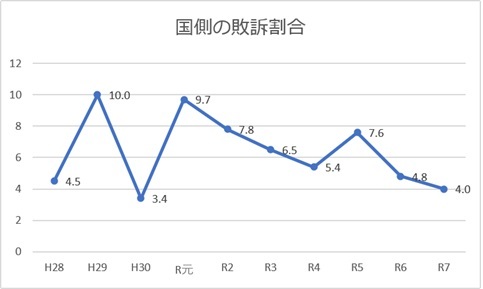

なお、令和7年度中に終結した訴訟は201件ありました。このうち、納税者側の主張が認められて国側が敗訴したケース(一部敗訴を含む)は8件のみで、国側の敗訴割合は4.0%(前年度比0.8ポイント減)にとどまっています。

出典:国税庁「令和7年度における訴訟の概要」等より作成

国側の敗訴割合、言い換えると、納税者が裁判で国に勝つ割合ですが、それがわずか4.0%と、非常に狭き門となっています。だからこそ、税務調査の段階で税理士としっかり連携し、事実関係や法的根拠を明確に主張して、不服申立てや裁判に進む前に対処することが極めて重要です。