2022年1月11日

- 税制改正

- 所得税

会計検査院の指摘による住宅ローン控除の改正 ~R04大綱

令和4年度(2022年度)税制改正大綱では、住宅ローン控除等について見直しを行うとしています。

いくつか見直しが行われますが、大綱が出る前から注目されていた改正があります。会計検査院の指摘による改正です。

住宅ローン控除制度は、住宅ローンの金利の一部を所得税から控除し、金利の負担を軽くすることにより、住宅の取得を推進しようとする制度です。住宅ローン控除として所得税から控除する税額は、原則として「年末の借入金残高×1%(控除率)」です。

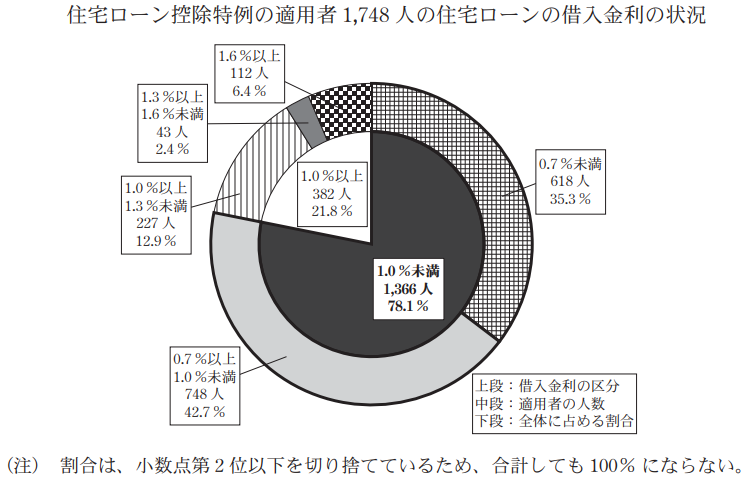

しかし会計検査院の調査によると、実際の借入金利が1.0%未満の人が住宅ローン控除特例適用者の78.1%を占めるという結果になりました。つまり78.1%もの人が、実際に支払っている利息以上の金額を住宅ローン控除額として控除する「逆ザヤ」が発生していることになります。

出典:会計検査院「平成30年度決算検査報告の特色」」

その背景には「低金利」があります。住宅ローン控除特例が創設された際の旧住宅金融公庫の融資基準金利は5.25%でした。現在、代表的な住宅ローンであるフラット35(固定金利)の最低金利は1.17%とかなり低下しています。

住宅ローンの借入金利が住宅ローン控除特例の控除率1%を切る場合、住宅ローンを組む必要がないのに住宅ローンを組む、住宅ローン控除特例の適用期間が終了するまで住宅ローンの繰上返済をしない、という本来の趣旨と離れた使い方をされる可能性があります。

制度が適切に使われていないのではないか、という会計検査院の指摘により、住宅ローン控除の控除率は住宅ローン残高の0.7%まで引き下げられます。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和4年度(2022年度)税制改正解説」をご覧ください。

※ 本内容は、令和4年度(2022年度)税制改正大綱及び関連省庁の公表資料に基づいています。今後の法令等により内容が変わる可能性がありますので、ご注意ください。