2025年5月12日

- 所得税

国税庁、「令和7年度税制改正による所得税の基礎控除の見直し等について」を発表

国税庁は、ホームページに「令和7年度税制改正による所得税の基礎控除の見直し等について」を公表しました。

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これらの改正は、令和7年分以後の所得税について適用されますが、令和7年12月に行う年末調整等で適用されるため、11月までの源泉徴収義務に変更はありません。

⚫︎改正の概要

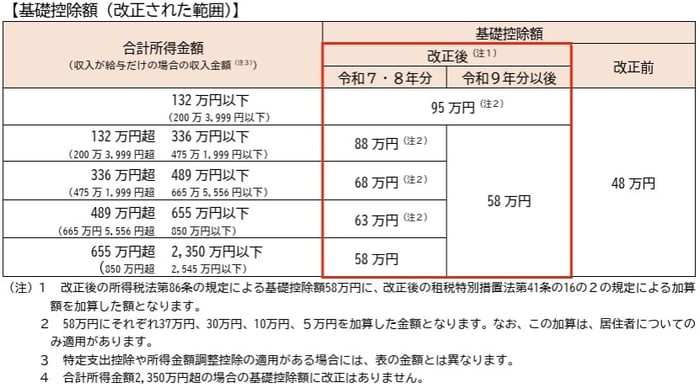

1. 基礎控除の見直し

合計所得金額に応じて、基礎控除が改正されました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

2. 給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

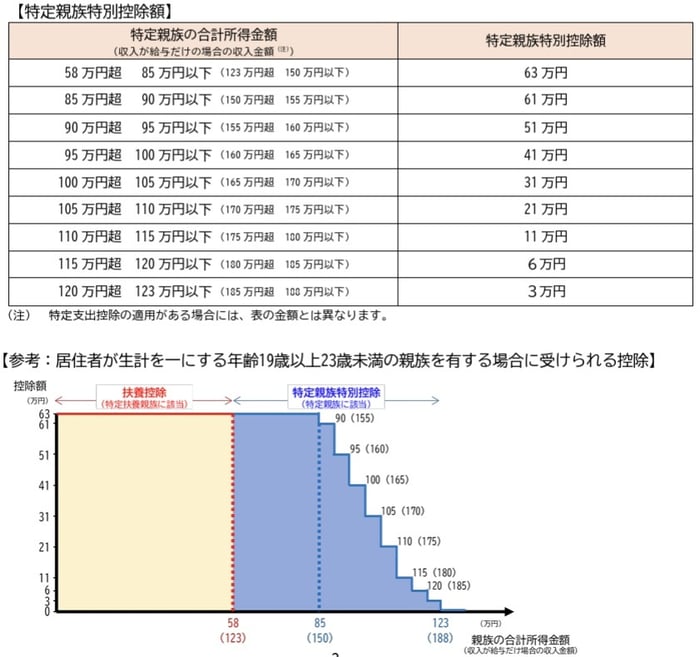

3. 特定親族特別控除の創設

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

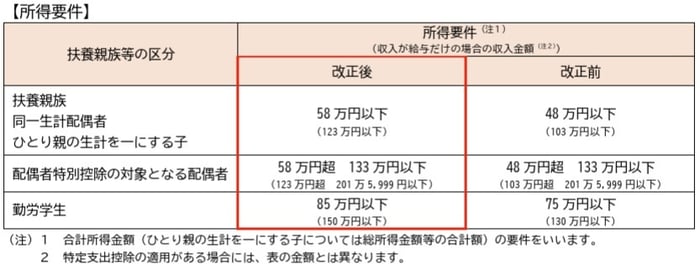

4. 扶養親族等の所得要件の改正

上記1の基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

これらの改正に関するFAQは令和7年5月末頃に、変更される源泉徴収簿等の各様式は令和7年6月末に、年末調整の詳しい事務内容については令和7年8月末頃から国税庁ホームページに随時掲載される予定です。