2022年12月26日

- 相続税・贈与税

国税庁「令和3事務年度における相続税の調査の状況について」発表

国税庁は、ホームページに「令和3事務年度における相続税の調査等の状況」を発表しました。令和3事務年度に実施した、相続税の調査の状況をまとめたものです。

相続税の実地調査は、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等に対して実施されました。調査件数6,317件(前年比+23.7%)のうち、申告漏れ等があった件数は5,532件(同比+23.6%)で、87.6%の高い割合で申告との非違が生じています。

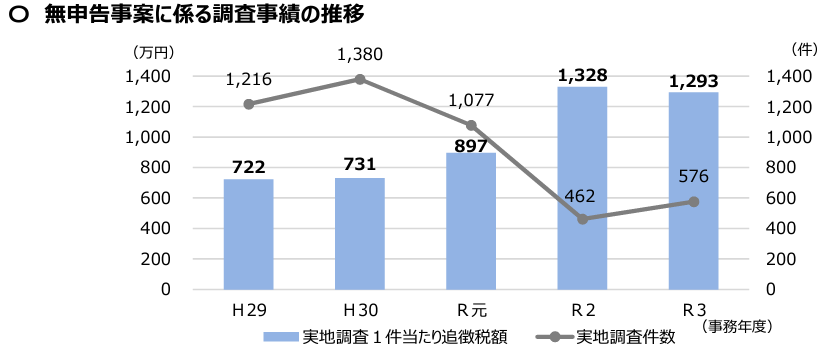

また、今回の相続税の調査結果では、無申告事案が576件(同比+24.7%)、1件当たり追徴税額が1,293万円(同比△2.7%)把握されています。

出典:国税庁「令和3事務年度における相続税の調査等の状況」

無申告事案に係る1件当たりの申告漏れ課税価格は9,934万円となり、相続税調査全体の約2.8倍と大変高い数字になっています。

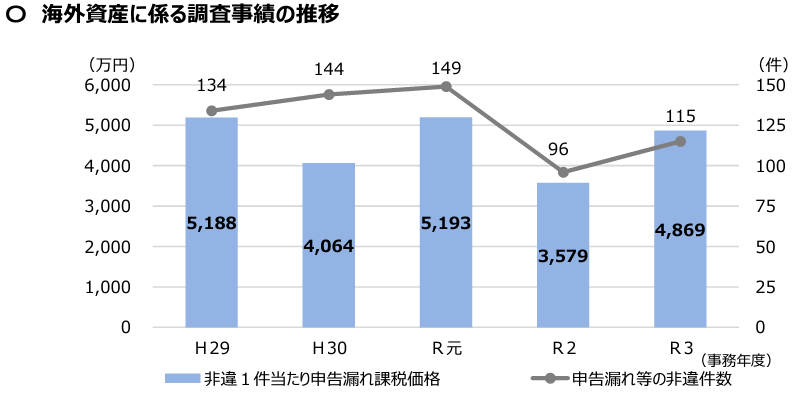

一方、海外資産関連事案に係る調査については、実地調査件数が660件(同比+19.8%)、そのうち申告漏れ等があった件数は115件(同比+19.8%)となっています。1件当たりの申告漏れ課税価格は4,869万円(同比+36.1%)です。

出典:国税庁「令和3事務年度における相続税の調査等の状況」

国税庁では、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、海外取引や海外資産の保有状況の把握につとめているそうです。