2023年1月4日

- 税制改正

- 所得税

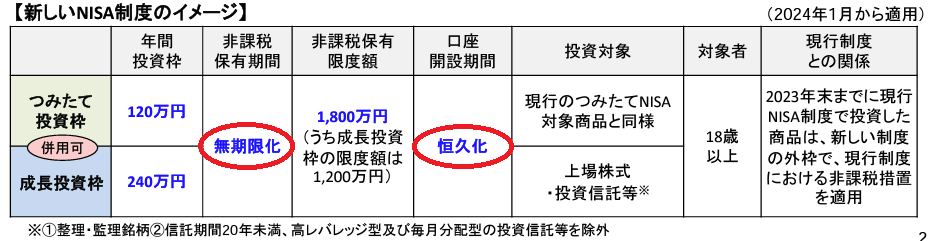

NISA制度の恒久化 ~R05大綱

令和5年度(2023年度)税制改正大綱では、「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速するため、NISA制度の抜本的拡充を行う旨が記載されています。

今回の改正では、特にNISA制度の恒久化と非課税保有期間の無期限化が注目されています。

出典:金融庁「令和5(2023)年度税制改正について」

改正後は、一定の条件を満たせば、いつでもNISA制度を利用して投資をすることが可能となり、いつ、その有価証券を売却しても課税関係は生じないということになります。

ただし課税関係が生じないということは、当初の取得価額から見て損失が生じていても、損失はなかったことになります。他の有価証券の譲渡益等と損益通算することができないので、注意が必要です。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和5年度(2023年度)税制改正解説」をご覧ください。

※ 本内容は、令和5年度(2023年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。