2026年4月6日

- 税制改正

2026年(令和8年)度税制改正法、3月31日に成立

2026年(令和8年)度税制改正法が3月31日、参院本会議で与党などの賛成多数により可決・成立しました。

成立した税制改正法には、所得税法や法人税法、相続税法、租税特別措置法など国税の改正を一本にまとめた「所得税法等の一部を改正する法律案」、地方税の改正を一本にまとめた「地方税法等の一部を改正する法律案」があります。

これらの法案は、いずれも2月20日に閣議決定後、同日国会に提出され、3月13日に衆議院を通過していました。

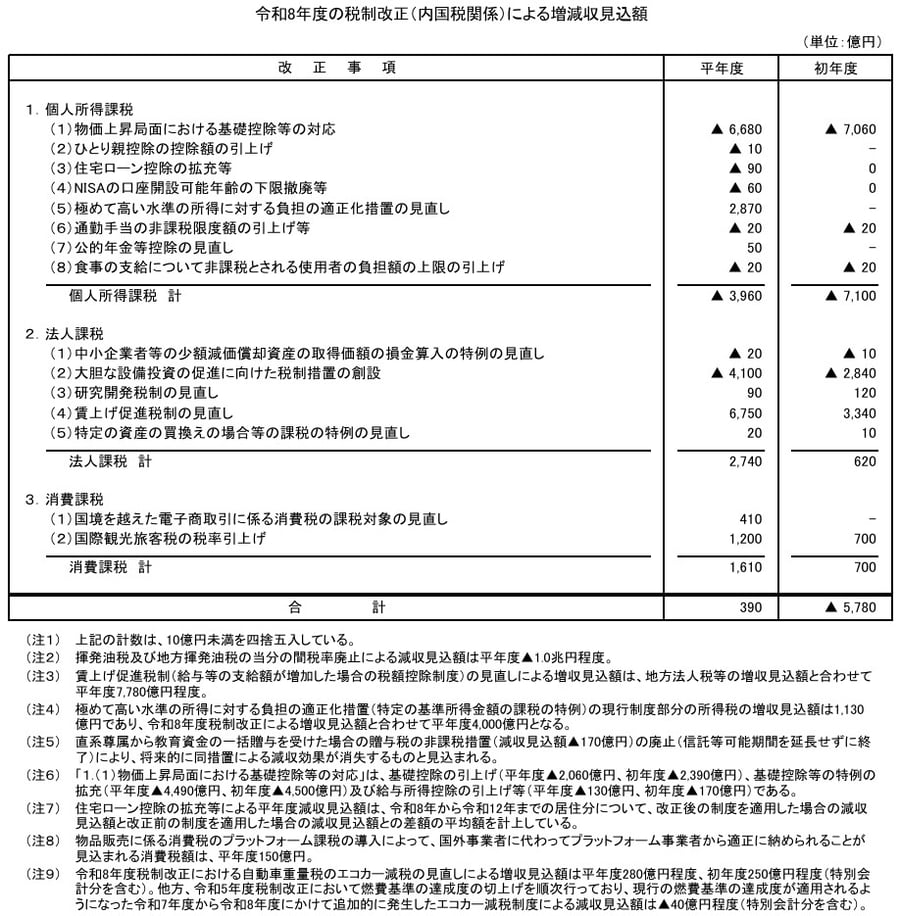

財務省では、2026年(令和8年)度の税制改正による初年度税収を5,780億円の減収と見込んでいます。特に「物価上昇局面における基礎控除等の対応」による減収が最も大きいとされています。

出典:財務省「令和8年度税制改正の大綱」

一方、初年度以降では「極めて高い水準の所得に対する負担の適正化措置の見直し」や「賃上げ促進税制の見直し」による増収が大きく、平年度では390億円の増収となる見込みです。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報 2026年度(令和8年度)税制改正解説」をご覧ください。