2023年1月10日

- 税制改正

- 相続税・贈与税

生前贈与加算と相続時精算課税 ~R05大綱

令和5年度(2023年度)税制改正大綱では、資産移転の時期の選択により中立的な税制を構築する観点から、相続時精算課税及び暦年課税制度の見直しが行われます。

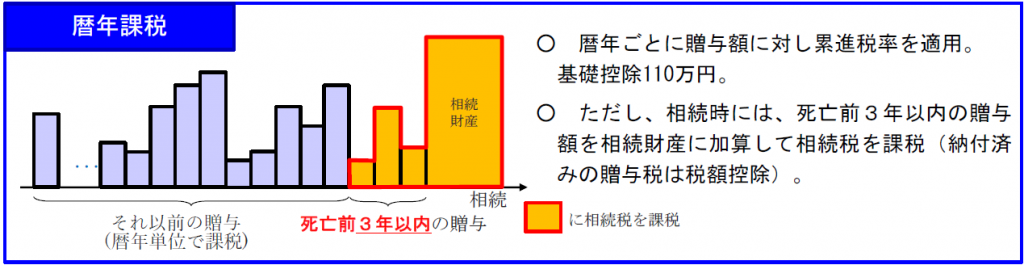

● 暦年課税における相続前贈与の加算~加算する期間を7年に延長

現行、相続開始前3年以内に暦年課税による贈与を受けた財産は、相続財産に加算することとなっています。

<改正前>

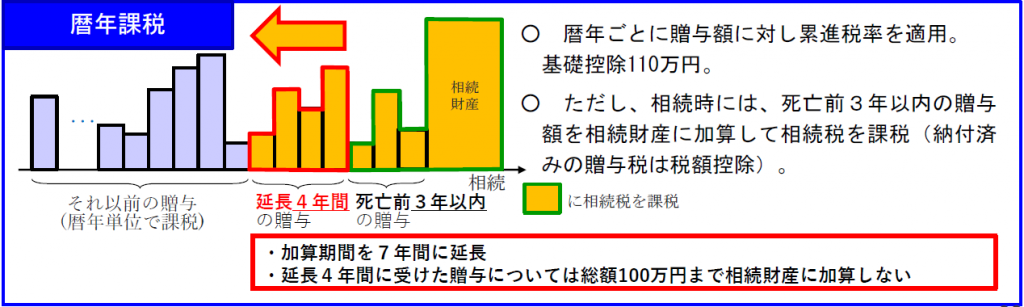

令和5年度(2023年度)税制改正では、資産移転の時期に対する中立性を高めるため、この期間を7年に延長する改正が行われます。

その際、過去に受けた贈与の記録・管理に係る事務負担を軽減する観点から、延長した期間(4年間)に受けた贈与の内、総額100万円までは相続財産に加算しない措置が取られます。

<改正後>

出典:財務省「令和5年度与党税制改正大綱 説明資料」

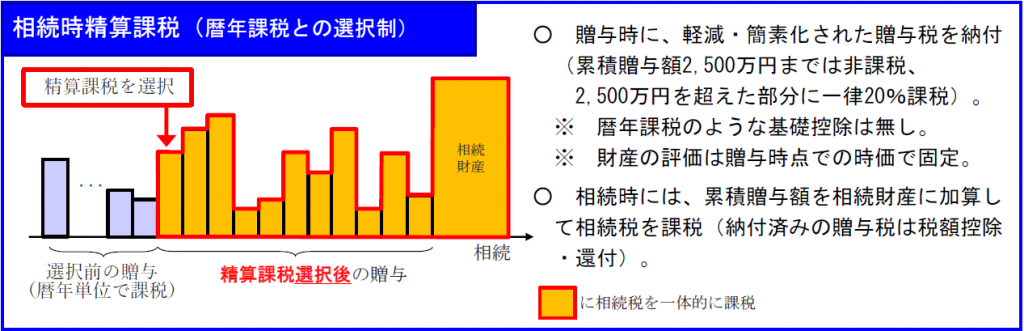

● 相続時精算課税制度の改正~使い勝手の向上

相続時精算課税制度は、贈与時には累積贈与額2,500万円までは贈与税の課税はありませんが、相続時には累積贈与額を相続財産に加算して相続税が課税されるという制度です。

相続財産は、通常「相続時の時価」で評価しますが、相続時精算課税制度を適用して受けた贈与財産については「贈与時の時価」で評価します。

従って、相続が発生したときには、災害等により被害を受け、「相続時の時価」が著しく低下している資産についても、「贈与時の時価」のまま、相続財産に加算しなければなりませんでした。

また一度、相続時精算課税制度を選択をすると、その相手からの贈与については、常に相続時精算課税制度を利用しなければなりません。

従って、年110万円以下の贈与であっても、贈与税申告書を提出し、相続時には相続財産に加算されていました。

<改正前>

出典:財務省「令和5年度与党税制改正大綱 説明資料」

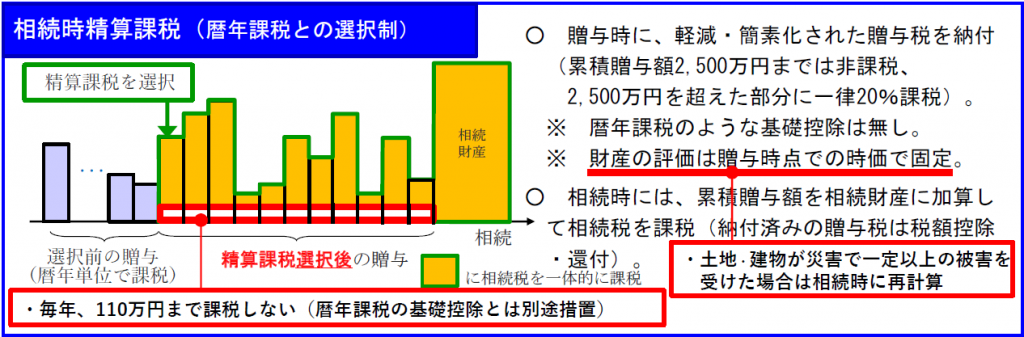

令和5年度(2023年度)税制改正では、相続時精算課税制度の使い勝手を向上させるため、その2点につき改正が行われます。

<改正後>

出典:財務省「令和5年度与党税制改正大綱 説明資料」

本改正の適用時期ですが、災害等により被害を受けた財産の評価減は、令和6年(2024年)1月1日以後に生ずる災害により被害を受ける場合に適用されます。

その他の改正は、令和6年(2024年)1月1日以後に贈与により取得する財産に係る相続税・贈与税について適用されます。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和5年度(2023年度)税制改正解説」をご覧ください。

※本内容は、令和5年度(2023年度)税制改正大綱 及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。