2023年2月27日

- 税制改正

- 消費税

財務省、「インボイス制度の負担軽減措置(案)のよくある質問とその回答」公表

財務省は、「インボイス制度の負担軽減措置(案)のよくある質問とその回答」をホームページに公表しました。

令和5年度(2023年度)税制改正に盛り込まれたインボイス制度の負担軽減措置に関するもので、税制改正法案はまだ国会で審議中です。

それでもインボイス制度のスタートが本年10月1日に迫っているため、スムーズな導入に向けて、「案」の段階での制度案内となったようです。

令和5年度(2023年度)税制改正では、インボイス制度について主に4点の改正が行われます。

<令和5年度(2023年度)税制改正における「インボイス制度の見直し」>

- インボイス発行事業者となる小規模事業者に対する税額控除に関する経過措置(2割特例)

- 中小事業者の少額取引に係る事務負担の軽減措置(少額特例)

- 返還インボイスの交付義務の見直し

- インボイス発行事業者登録制度の見直し

本資料では、この改正にあわせて全21問、よくある質問とその回答が掲載されています。

その中で、少額な返還インボイスの交付義務の見直し(上記3)に関するQAをご紹介します。

令和5年度(2023年度)税制改正により、少額な値引き等(1万円未満)については、返還インボイスの交付を不要とする制度が設けられます。

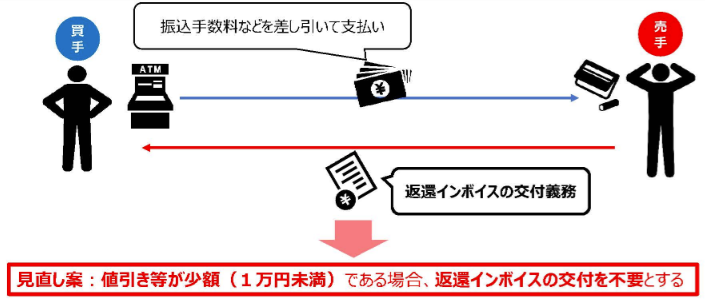

そもそもインボイス制度が開始すると、インボイスの交付義務とともに、値引き等を行った際にも売手と買手の税率と税額の一致を図るために、値引き等の金額や消費税額等を記載した返品伝票といった書類(返還インボイス)の交付義務が課されることになります。

そうすると例えば決済の際に、振込手数料相当額を差し引いて入金され、売手が「売上値引き」として処理する場合には、返還インボイスの交付義務が必要となることから、新たな事務負担の増加が懸念されていました。

そこで少額な値引き等については、返還インボイスの交付を不要とする制度が設けられることになりました。

出典:財務省HP「インボイス制度の改正案に関する資料」

実務上、振込手数料を売手負担とする場合、売手側で売上値引きする処理と支払手数料(課税仕入れ)とする処理の2つの方法があります。

売上値引きとして処理する場合には、令和5年度(2023年度)の改正により返還インボイスの交付は不要となります。

一方、支払手数料として処理する場合の処理について、改正は織り込まれませんでした。そのため、支払手数料を課税仕入れとして仕入税額控除を行うには、引き続き一定の要件を満たす必要がありました。

問18.売り手が負担する振込手数料を、会計上は支払手数料として処理し、消費税法上は対価の返還等と取り扱うことはできますか。

<答> ご質問のとおり取り扱って差し支えありません。

※ ご質問のように、帳簿上、支払手数料として処理していたとしても、当該支払手数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳簿等により明らかであれば問題ありません。

問18によると、帳簿上(会計処理上)は「支払手数料」として処理しても、消費税法上は「対価の返還等」として取り扱う旨が帳簿等により明らかである場合には、本改正の対象となり、返還インボイスの交付は不要となります。