2023年3月20日

- 法人税

国税庁、中小企業向け賃上げ促進税制の適用誤りに注意喚起

国税庁は、毎年のように改正されている「中小企業向け賃上げ促進税制」について、適用誤りが見受けられるとして、ホームページ上で注意喚起をしています。

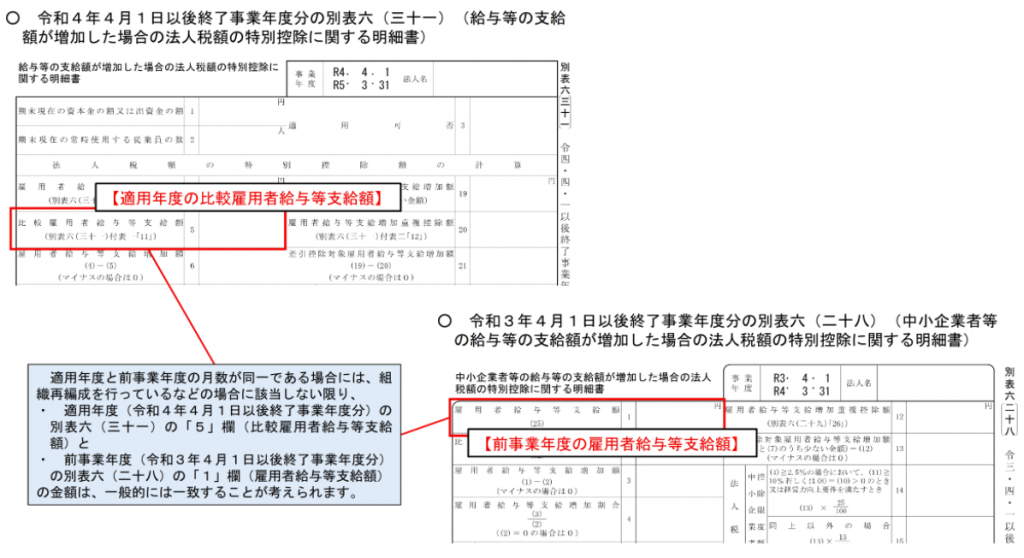

例として、別表六(三十一)(令和4年4月1日以後終了事業年度分)の「5」欄(比較雇用者給与等支給額)の記載内容があげられています。

出典:国税庁「別表六(三十一)を使用するに当たっての注意点」

原則として、本税制を適用しようとする事業年度(「適用年度」)の同別表「5」欄に記載する数値は、適用年度の前事業年度(「前事業年度」)における雇用者給与等支給額と一致するはずですが、当該前事業年度に退職した従業員に対する給与等の支給額を差し引いて記載する等の誤りが見受けられるそうです。

これにより、本来であれば本税制の適用を受けることができないにもかかわらず本税制の適用を受けている事例や、誤って算出された金額に基づいて本税制の適用を受けている事例があるとしています。

なお、「適用年度の比較雇用者給与等支給額」や「前事業年度の雇用者給与等支給額」の金額を誤って申告した場合であっても、控除対象雇用者給与等支給増加額は、確定申告書等に添付された書類に記載された控除対象雇用者給与等支給増加額が限度とされていますので、修正申告書又は更正請求書により、控除対象雇用者給与等支給増加額を増加させることはできませんのでご注意ください。