2023年9月19日

- 消費税

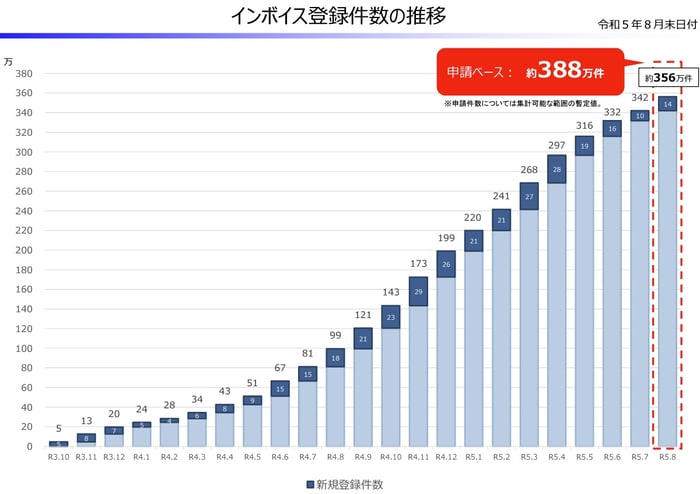

インボイスの申請件数、約388万件に

国税庁は、「適格請求書発行事業者の登録件数及び登録通知時期の目安について」をホームページに公表しました。

適格請求書(インボイス)の発行事業者となるためには、事前に登録が必要です。制度が開始される10月1日に向け、登録を申請する件数も増えているようです。8月末日付で、申請件数約388万件、登録件数約356万件となっています。

出典:国税庁「適格請求書発行事業者の登録件数及び登録通知時期の目安について」

登録申請書を提出してから登録通知が届くまでの標準的な期間は、e-Tax提出の場合で約1か月、書面提出の場合で約2か月となっています。今から申請しても、10月1日までに登録番号の通知はされませんが、制度上、9月30日までに登録申請手続きを行えば、10月1日から登録を受けたものとみなされます。

登録番号がわからなければインボイスを発行することができないため、買手が仕入れ税額控除を受けるためには、下記のような対応が必要になります。

|

〔 売手の対応1:インボイスの事後交付や登録番号の別途通知等 〕 事前にインボイスの交付が遅れる旨を取引先に伝え、通知後にインボイスを交付する。 取引先に対して、通知を受けるまでは、登録番号のない請求書等を交付し、通知後に改めてインボイスを交付し直す。 取引先に対して、通知を受けるまでは、登録番号のない請求書等を交付し、その請求書等との関連性を明らかにした上で、インボイスに不足する登録番号を書類やメール等でお知らせする。

〔 売手の対応2:小売業等の事後交付等が困難な場合 〕 小売業等の不特定かつ多数の者に対して事業を行う場合には、上記の事後交付等の対応が困難な場合があると考えられます。そのため、小売店などを営む事業者が、不特定かつ多数の方に登録番号のないレシート等を交付している場合、売手は、事前に、インボイスの交付が遅れる旨を事業者のHPや店頭にてお知らせした上で、例えば次のように対応することが考えられます。

(出典:国税庁「適格請求書等保存方式(いわゆるインボイス制度)申請手続」) |

|

〔 買手の対応 〕 登録番号のない請求書等を受領した事業者(買手)においては、申告期限後に記載事項を満たすインボイスを受領する又は登録番号のお知らせを受けることとなった場合であっても、事前に売手からインボイス発行事業者の登録を受ける旨の連絡等があったときは、登録番号のない請求書等に記載された金額を基礎として、仕入税額控除を行うこととして差し支えありません。この場合には、事後的に交付されたインボイスや登録番号のお知らせを保存することが必要となります。 なお、事後的にインボイスの交付等を受けることができなかった場合には、仕入税額控除を行った翌課税期間において、本来の控除税額との差額を調整することとして差し支えありません。 (出典:国税庁「適格請求書等保存方式(いわゆるインボイス制度)申請手続」) |

登録申請書に記載誤り等がある場合には、内容の確認、修正等に時間がかかり、スムーズに登録できない恐れがあります。申請する際、「登録申請書の書き方フローチャート」を活用すると便利です。