2024年1月9日

- 税制改正

- 所得税

所得税・個人住民税の定額減税 ~2024年度税制改正大綱

2024年度(令和6年度)税制改正大綱では、賃金上昇が物価高に追い付いていない国民の負担を緩和するため、一時的な措置として、所得税及び個人住民税の定額減税を行うとしています。

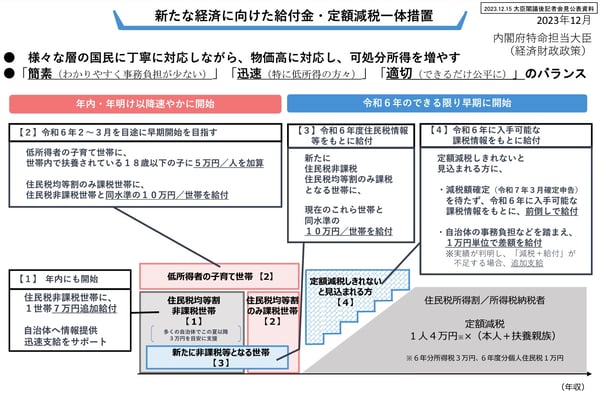

定額減税は「減税」なので、「税金を払っている人に対する措置」であることが前提となります。そうすると、所得税・住民税が非課税、あるいは税金は発生しているが金額が小さいなどの理由から、定額減税の恩恵を十分に受けられない方が生じてしまいます。それでは定額減税を行う趣旨に反するため、政府では恩恵を十分に受けられない層に対して給付金の支給を予定しています(図【1】【2】【3】【4】)。

出典:内閣府「新たな経済に向けた給付金・定額減税一体措置」

減税額は、納税者本人4万円(所得税3万円+住民税1万円)に、扶養親族がいる場合にはさらに1人当たり4万円が加算された金額になります。

なお、納税者本人の合計所得が1,805万円(給与収入2,000万円)を超える場合には、定額減税の対象とはなりません。

給与所得者の場合、所得税減税分は2024年6月源泉徴収税額から控除されます。源泉徴収を行う事業者側は、対応に追われそうです。

政府は、今回の定額減税の緊急性に鑑み、これを円滑かつ早急に実施するため、直ちに必要な準備作業に着手するとしています。具体的には、法案の国会提出前であっても、制度の詳細についてできる限り早急に公表するとともに、制度の趣旨・内容等について丁寧な周知広報を行うとしています。

詳しい改正内容及び実務上の留意点等は、 弊法人ホームページ「速報 2024年度(令和6年度)税制改正解説」 をご覧ください。

※ 本内容は、2024年度(令和6年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。