2024年1月22日

- 税制改正

- 法人税

スタートアップ支援税制の拡充 ~2024年度税制改正大綱

2024年度(令和6年度)税制改正大綱では、スタートアップを支援する税制について拡充措置が設けられる旨、記載されています。

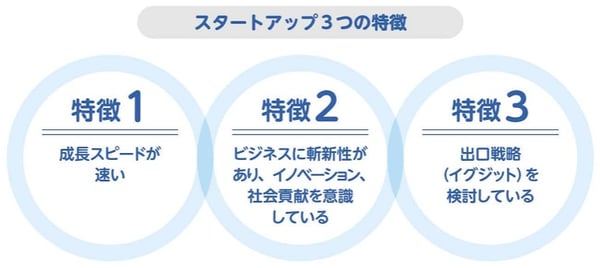

スタートアップとは、明確な定義はありませんが、平成30年2月の経済産業省の資料においては「新しいビジネスモデルを考えて、新たな市場を開拓し、社会に新しい価値を提供したり、社会に貢献することによって事業の価値を短期間で飛躍的に高め、株式上場や事業売却を目指す企業や組織のことを指す。」と定義されています。

出典:経済産業省「平成30年度地方創生に向けたスタートアップエコシステム整備促進に関する調査事業報告書」

つまりスタートアップは、単に設立後間もない、規模が小さい企業ではなく、成長スピードが速く、イノベーション等を意識している企業を指しています。

そのスタートアップの成長スピード、イノベーションが「新しい資本主義の実現」に不可欠とされるため、スタートアップを支援する措置が講じられています。2024年度税制改正では、さらに支援措置が拡充されます。

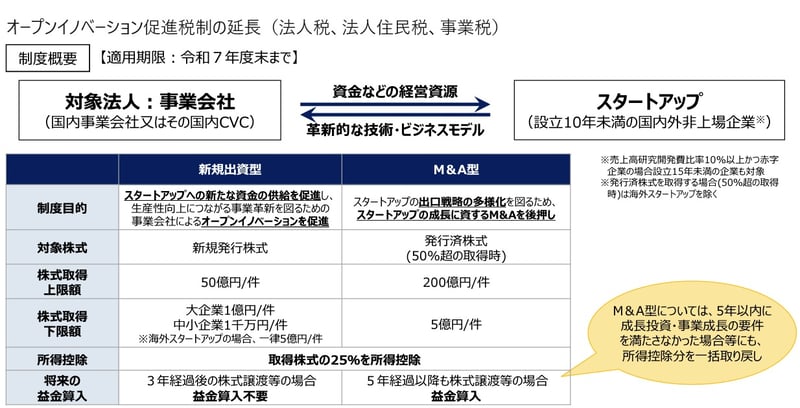

経営資源として必要とされる「ヒト・モノ・カネ・情報」のうち、ヒトについては有能な人材確保に資する「ストックオプション税制の拡充」、カネについてはスタートアップへの投資を促す「エンジェル税制の拡充等」や「オープンイノベーション促進税制の延長」「第三者保有の暗号資産の期末時価評価課税に係る見直し」といった制度を拡充する改正が行われます。

また、スタートアップの特徴にあげられる「出口戦略」を充実させるため、「オープンイノベーション促進税制の延長」「スピンオフの実施の円滑化のための税制措置の拡充及び延長」といった改正が行われます。

出典:経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」

詳しい改正内容及び実務上の留意点等は、 弊法人ホームページ「速報 2024年度(令和6年度)税制改正解説」 をご覧ください。

※ 本内容は、2024年度(令和6年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。