2024年5月13日

- 所得税

国税庁、「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」公表

国税庁ホームページに、「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」が公表されました。

問は全部で13問(予定納税7問、確定申告等6問)です。

【令和6年分の所得税に係る予定納税】

| 1 - 1 | 令和6年分の所得税に係る納期等の特例 |

| 1 - 2 | 令和6年分の予定納税額 |

| 1 - 3 | 令和6年分の申告納税見積額 |

| 1 - 4 | 予定納税額の減額申請をすることができる場合 |

| 1 - 5 | 予定納税特別控除額 |

| 1 - 6 | 7月の予定納税額の減額申請をする場合の予定納税特別控除額の控除 |

| 1 - 7 | 11月の予定納税額の減額申請をする場合の予定納税特別控除額の控除 |

【令和6年分の所得税に係る確定申告等】

| 2 - 1 | 確定申告において定額減税の対象となる同一生計配偶者等 |

| 2 - 2 | 確定申告において定額減税の適用を受ける場合の申告書の記載事項 |

| 2 - 3 | 給与等と公的年金等の源泉徴収税額から定額減税の適用を受けた者 |

| 2 - 4 | 令和6年6月1日以後に準確定申告書を提出する場合の定額減税 |

| 2 - 5 | 令和6年5月31日以前に準確定申告書を提出している場合の定額減税 |

| 2 - 6 | 純損失の繰戻しがある場合 |

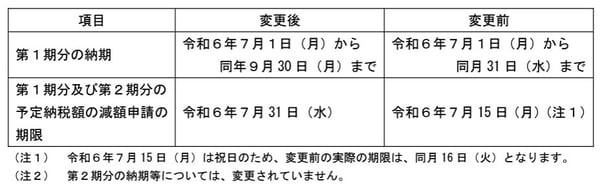

予定納税では、本人分の定額減税のみが適用されます。予定納税の段階で配偶者や扶養親族分の定額減税の適用を受けたい場合には減額申請の手続が必要です。

これに伴い、予定納税額の減額申請期限が半月延長されています

また、第1期分の予定納税の納期限も延長されています。

(出典:国税庁「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)」)

本Q&Aには、確定申告における取扱いとともに、準確定申告に関する取扱いも記載されています。

令和6年6月1日以後に準確定申告書を提出する場合には、定額減税の適用を受けられますが、5月31日以前に提出している場合には、定額減税の適用を受けることができません。

5月31日以前に提出した方は、更正の請求(法定申告期限が到来していない場合には、訂正申告書の提出)を行うことにより、定額減税の適用を受けることができます。