2024年5月27日

- 相続税・贈与税

国税庁、「居住用の区分所有財産の評価に関するQ&A」を公表

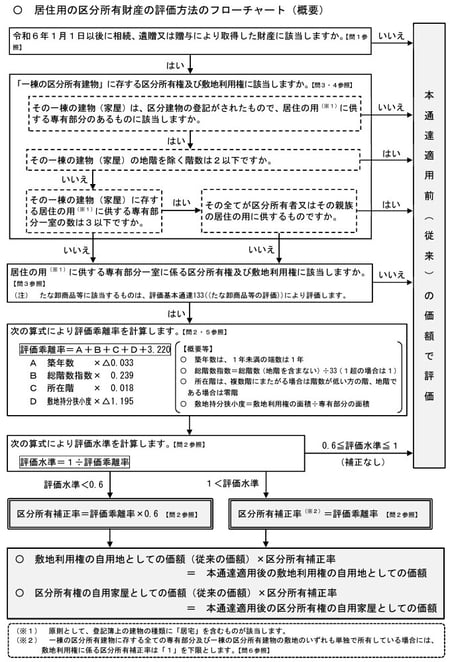

国税庁は、「『居住用の区分所有財産の評価に関するQ&A』について(情報)」をホームページに公表しました。これは、今年1月1日以後の相続・贈与等から適用される、居住用の区分所有財産(いわゆる分譲マンション)の評価方法の個別通達に関するQ&Aをまとめたものです。

評価方法のフローチャートと、フローチャート中に関連する設問が記載されており、評価方法の確認に役立ちます。

(出典:国税庁「『居住用の区分所有財産の評価に関するQ&A』について(情報)」)

フローチャート中「その一棟の建物(家屋)に存する居住の用に供する専有部分一室の数は3以下ですか。」「そのすべてが区分所有者又はその親族の居住の用に供するものですか。」という問いがありますが、少しややこしい条件になっているので、具体例付きの解説が掲載されています。

(出典:国税庁「『居住用の区分所有財産の評価に関するQ&A』について(情報)」に筆者加筆)

(出典:国税庁「『居住用の区分所有財産の評価に関するQ&A』について(情報)」に筆者加筆)

事例1では、「居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者又はその親族の居住の用に供するもの」に該当するため、本通達の適用はありません。

事例2では、「居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者又はその親族の居住の用に供するもの」に該当するため、本通達の適用はありません。

事例3では、居住の用に供する専有部分一室の数が3以下ですが、そのうちの一部を親族以外(X)が所有しているため、「居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者又はその親族の居住の用に供するもの」に該当せず、本通達の適用があります。

この本通達が適用されない条件、「居住の用に供する専有部分一室の数が3以下であってその全てを区分所有者又はその親族の居住の用に供するもの」という条件は、本通達の適用対象からいわゆる二世帯住宅を除くことを意図しています。本通達の適用対象は、その流通性・市場性や価格形成要因の点で分譲マンションに類似するものに限定されるべきですが、いわゆる二世帯住宅のそれは分譲マンションとは異なるからです。

したがって本Q&Aでは、この条件に該当するか否かの判断は、課税時期において、区分所有建物に存する居住の用に供する専有部分一室の全て(の戸(室))を被相続人(若しくは贈与者)又はその親族がそれらの者の居住の用に供する目的で所有していたかどうかで判断することが相当であるとしています。

例えば、被相続人が被相続人及びその子の居住の用に供する目的で、一室の区分所有権等を2戸(室)所有し、それぞれ居住の用に供していたものの、その子は仕事のため、一時的に居住の用に供することができず、課税時期において貸付けの用に供しているような場合には、その2戸(室)全ての専有部分が「区分所有者又はその親族の居住の用に供するもの」に該当するものとして差し支えないとしています。

※評価方法の改正については、2024年度(令和6年度)税制解説の「特別編」として解説しています。解説動画「相続税マンション評価改正」、解説資料「2024年度(令和6年度)税制改正のポイントと解説」をご覧ください。