2025年6月9日

- 所得税

国税庁、「令和7年度税制改正(基礎控除の見直し等関係)Q&A」を公表

国税庁はホームページに、「令和7年度税制改正(基礎控除の見直し等関係)Q&A」を公表しました。

主な記載内容は、下記の通りです。

令和7年度税制改正(基礎控除の見直し等関係)Q&A

- 改正の概要

- 令和7年分年末調整関係書類の記載事項

- 特定親族特別申告書

- 令和7年分年末調整における年税額の計算

- 令和8年分以後の給与の源泉徴収事務

- 公的年金等に係る令和7年度税制改正

- 令和7年分の所得税に係る準確定申告等

この中で、実務を行う上で特に注意が必要なQ&Aをご紹介します。

出典:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

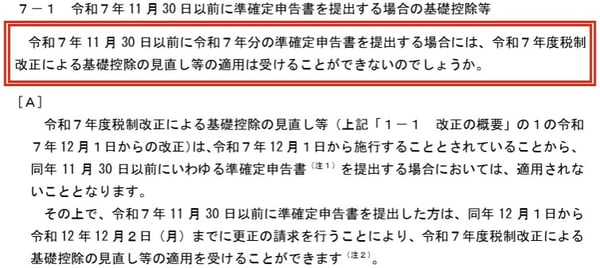

令和7年度税制改正による基礎控除等の改正は、令和7年分以後の所得税について適用されますが、改正法の施行日は令和7年12月1日です。そのため、令和7年分の所得税に係る確定申告を施行日前に提出する場合には、一旦、令和7年度税制改正前の基礎控除等の金額で提出しなければならず、施行日以後に更正の請求を行うことにより、令和7年度税制改正の適用を受けることになります。

出典:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」

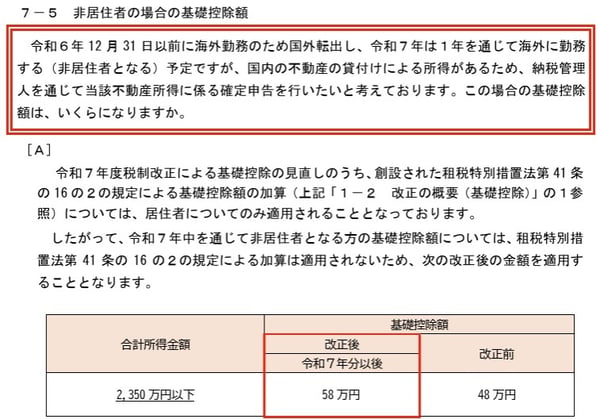

令和7年度税制改正による基礎控除額の改正には、所得税法の改正による措置と租税特別措置法の改正による措置と2種類あります。このうち租税特別措置法の改正による措置は、居住者についてのみ適用があるため、非居住者には適用がありません。

出典:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&A」