2025年12月8日

- 法人税

国税庁発表 法人税・消費税の追徴税額は計3,407億円に増加

国税庁は、「令和6事務年度 法人税等の調査事績の概要」を公表しました。

大口・悪質な不正計算が想定されるなど、調査必要度が高いとされた約5万4千件(前年度比△7.4%)に実地調査を行った結果、申告漏れ所得は総額8,198億円(同△15.8%)となりました。

件数・申告漏れ総額はいずれも減少した一方で、法人税と消費税を合わせた追徴税額は3,407億円(同+6.6%)と増加し、過去10年で最高水準となっています。1件あたり追徴税額も634万円(同+15.4%)へと増加しました。

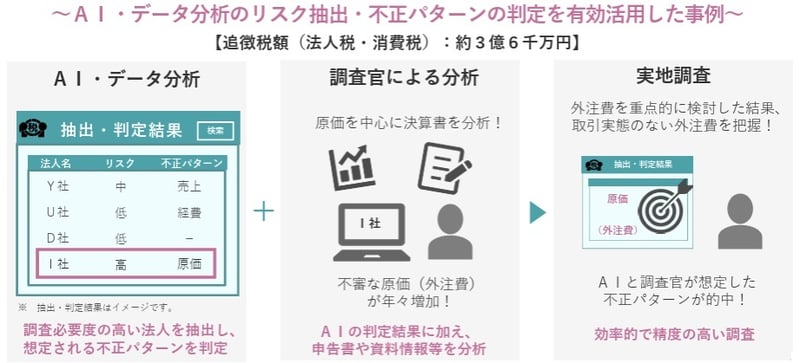

背景として、国税庁が資本金1億円未満の中小法人を中心に、AIを活用したデータ分析で「調査必要度の高い法人」を抽出し、効率的で精度の高い調査を行っていることがあげられます。

出典:国税庁「令和6事務年度 法人税等の調査事績の概要」

法人税

輸出入取引や海外投資を行う法人については、課税上の問題点を幅広く把握したうえで厳正な調査が行われ、海外取引に係る申告漏れ所得は2,096億円(同▲27.0%)となりました。

国税庁ホームページでは、外国税務当局との情報交換を通じ、売上除外を把握した事例なども紹介されています。

出典:国税庁「令和6事務年度 法人税等の調査事績の概要」

業種別の不正発見割合では、「バー・クラブ」が62.3%で最も高く、次いで「その他の飲食」45.2%、「外国料理」40.2%となっています。

1件あたりの不正所得金額では、「水運」が1億1,1103万2千円で1位、「その他の卸売」5,383万7千円、「映画サービス」5,273万4千円、「医薬品小売」5,144万9千円、「電子機器製造」4,933万9千円と続きます。

消費税

消費税では、実地調査件数が5万3千件(同△8.0%)、追徴税額は1,220億円(同+11.4%)でした。

このうち、還付申告法人への実地調査は4,802件(同△11.5%)で、299億円(同△23.4%)が追徴されました。そのうち、不正還付は51億円に上ります。

国税庁は、消費税の不正還付は、いわば「国庫金の詐取ともいえる悪質性が高い行為」であるとして、今後も厳正な調査を継続していく方針です。適正な申告・納税の重要性があらためて示された結果といえるでしょう。