2021年6月11日

重加算税の10%加重について ~令和3年度電帳法改正より~

~まえがき~

令和3年度税の税制改正では、電子帳簿保存法の抜本的見直しが行われ、会計帳簿や証憑書類を電子データとして保存するための要件が大幅に緩和されました。

しかし、大幅な要件緩和によりデータ保存の自由度が高くなった一方で、データ改ざんによる不正発生を抑止する仕組みとして、重加算税を加重するというペナルティ規定が創設されました。従来、税務調査等で仮装隠蔽による不正が見つかった場合、追徴税額の35%の重加算税が課されますが、今改正により、それが電子データに関連して見つかった場合には、さらに10%加重されることとなりました。

ここでは、企業が電子データ化を進めるにあたり業務フローを見直すうえで、このペナルティ規定を理解しておくことが有用と考えられることから、ペナルティ規定が適用される場合について、従業員不正であっても会社に重加算税が課されるのはどのような場面か、また、電子データに関連してペナルティ規定が適用される場合の具体的な改ざん等の範囲をどう考えるか、について整理します。

目次

Ⅰ.はじめに

Ⅱ.重加算税が課される場合とは(通常の重加算税)

1.重加算税が課される場合

2.「仮装隠蔽」とは

3.従業員等の「仮装隠蔽」により重加算税が課される場合とは

Ⅲ.令和3年度改正で新設されたペナルティ規定(重加算税の10%加重)の概要

1.規定の内容

2.改正の背景

3.ペナルティが課される場合の影響額

4.対象となるデータの種類

5.「電子データに記録された事項」に関してデータ改ざん等の不正(仮装隠蔽)があった場合

(1)改正前の電帳法が防止の対象としていたデータ改ざん等

(2)重加算税の10%加重の対象としている改ざん等

Ⅳ.おわりに

【巻末】従業員等の仮装隠蔽につき、会社に重加算税がかかるとされた判例、裁決例

Ⅰ.はじめに

令和3年度の税制改正では、電子帳簿保存法が抜本的に見直され、会計帳簿や、請求書・領収書等の書類を「紙保存」から「電子データ保存」へ移行する場合の保存ルールが大幅に緩和された。これによって、帳簿書類の電子データによる保存が進み、ペーパーレス化がこれまで以上に進展する可能性が高まった。

一方で、この改正による要件緩和により高まる不正発生リスクを抑止する観点からペナルティ規定が創設された。「仮装隠蔽」による過少申告が“電子データ”として保存する記録について見つかった場合には、通常の重加算税に10%を加重するというペナルティが課されることとなる。税務調査で発見された法人税等の過少申告に対して重加算税が課される場合には、通常は35%の税率であるところ、その仮装隠蔽が電子データの記録にかかわるものであった場合には、さらに10%加重され45%の重加算税が課されることになった(以下、過少申告のケースを前提とする)。

では、ペナルティが課されるのは、具体的にはどのような場合であろうか。通常の重加算税に加重するという点からわかるように、前提として、通常の重加算税が課されることが前提となる。そして、重加算税は「故意」を前提とする「仮装隠蔽」が行われた場合に課される。そのため普段から正しい申告を心掛けており「仮装隠蔽」行為など行うつもりはないと考える経営者にとっては、自社で「重加算税」のペナルティをうける機会はない、と考えるかもしれない。しかし、経営者自身が「仮装隠蔽」を行わない場合であっても、従業員や他の役員が横領等の不正により、経費水増しや売上の過少計上等を行い、その結果として過少申告となることもあり、これが会社の行った「仮装隠蔽」とされて会社に重加算税が課されるケースがある。

今回の改正をきっかけに、社内におけるペーパーレス化を進めるに伴い、経理を中心とした業務フローの刷新を行う企業も多いことが予想される。電子化を進めるにあたって、いかなる場合にペナルティが課されるリスクを負うのか、事前に理解しておくことも有用である。そのためには、まず①仮装隠蔽により通常の重加算税が課される場合とはどのような場合を指しているか、そして②ペナルティが課される‟電子データに関連して改ざん等の不正が見つかった場合″とはどのような場合を指すのか、これらを整理し、業務フローや内部統制ルールの見直し行う上でどのような点に留意していくべきか、検討したい。

Ⅱ.重加算税が課される場合とは(通常の重加算税)

ペナルティ規定は、通常の重加算税(35%)に10%を加重して計算する。この点からわかるように、ペナルティが発動するという事は、当然ながらその前提として通常の重加算税(35%)が課される条件を満たしていることが必要となる。通常の重加算税が課される場合において、さらにそれが電子データに関連する改ざん等であるときに、初めて10%のペナルティが加重される。

では、そもそも通常の重加算税(35%)が課される場合、とはどういった場合を指すのか。

1.重加算税が課される場合

重加算税が課される場合とは、税額等の計算の基礎となる事実を「仮装隠蔽」することで税額を過少計算し、申告書を提出している場合をいう。

厳密には、下記の3つの要件に該当した場合に、過少申告加算税(5~15%)に代えて、重加算税(35%)が課されることとなる。

1)過少申告加算税の要件に該当していること(=不足税額が生じており、修正申告の提出が必要)

2)納税者が課税標準等の計算の基礎となるべき事実を「仮装隠蔽」したこと

3)納税者がその「仮装隠蔽」したところに基づいて納税申告書を提出していたこと

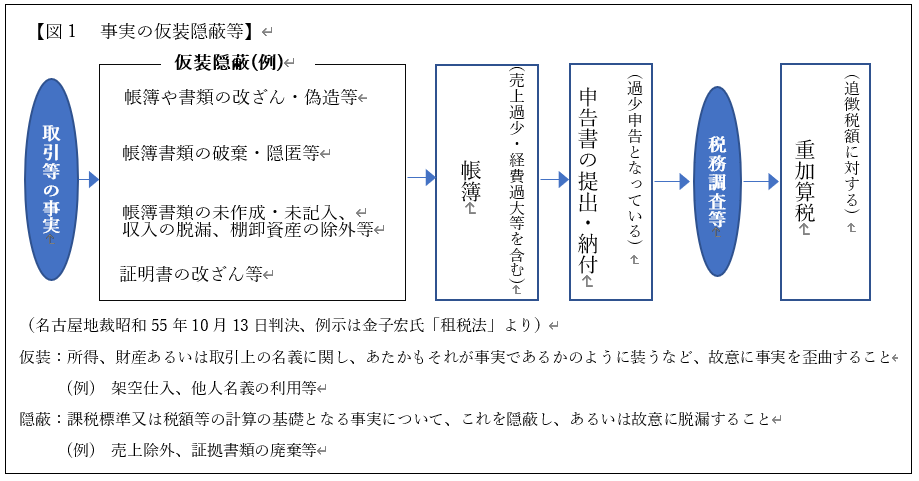

2.「仮装隠蔽」とは

上述の通り、重加算税が課される前提として「仮装隠蔽」が行われていたことが必要となる。一般に、「仮装」とは、所得や財産等について故意に事実を歪曲することをいい、「隠蔽」とは、税金計算の基礎となる事実について、故意に隠すことをいう。

「仮装」の代表的なものに架空仕入れ等の計上がある。例えば、仕入先業者と共謀し、仕入れや外注費などの名目で、取引実態がないにもかかわらず、請求書等を偽造し、仕入先業者に対し代金を余分に支払い、その余分な代金を共謀当事者で着服するような場合があげられる。この偽造された架空の請求書のように、「仮装隠蔽」は多くの場合、書類や帳簿の改ざん等を伴って行われ、その結果、法人税の申告においては経費の水増しや収入の除外などにより課税所得等の押し下げが起こり、消費税の申告においては、課税売上高の過少計上や仕入税額控除額の過大計上となって、納付税額が過少に計算されることとなる。

3.従業員等の「仮装隠蔽」により重加算税が課される場合とは

「仮装隠蔽」は故意である場合にのみ該当することを前提にするならば、多くの経営者は自社に「重加算税」は関係ない、と考えるかもしれない。

しかし、ここで注意が必要となるのは、経営者(代表者)にはその意思がなくとも、他の役員や従業員が行った不正による仮装隠蔽についても会社が行った「仮装隠蔽」として扱われ、会社に重加算税が課されることがある、という点である。従業員が自己の利益のためだけに独自に行った横領等については実際にキャッシュアウトを伴っていることもあり、会社はむしろ被害者側であるとして重加算税まで負担することに承服しがたい面もあるかもしれないが、過去の判例や裁決例では、会社が重加算税を負うこととなった事案も多い。証憑類の電子データによる保存が進む中、電子データを取り扱う他の役員や従業員が不正を起こすリスクはますます大きくなることが予想されることからも、ここでは、判例・裁決例の考え方をもとに具体的にどのような場合に会社が重加算税を負うのか、整理する。

重加算税の規定は国税通則法で定められているが、その中で、納税者が重加算税を負担する要件の一つに、「納税者が」事実の全部または一部を仮装隠蔽した場合として定めている。この場合の「納税者」が行った仮装隠蔽に、従業員等が行った仮装隠蔽は含まれるのであろうか。

代表者が主体的に仮装隠蔽を行う場合もあれば、取引先から強要されて不本意ながらも仮装隠蔽をする場合などもありうるが、少なくとも代表者本人が認識していたケースについて会社で重加算税を負担することについては異論は少ないだろう。

これに対し、もしも代表者の知らないところで、例えば、代表者以外の役員、営業担当者や経理責任者などの従業員が仮装隠蔽を行っていた場合はどうであろうか。

これについては裁判所や審判所で争われたケースも多くあるが、代表者以外が行った仮装隠蔽であっても法人に重加算税が課されるケースが往々にして生じている。社内チェック体制の不備などの理由により、法人がその責めを負うべきと考えられる場合がこれにあたる。

もちろんすべての従業員等の仮装隠蔽行為が法人の行為と同一視されて重加算税が課されるわけではない。

大阪国税局から発遣された「課税処分に当たっての留意点(平成25年4月)」によれば、下記のような記載がある。

| 『代表権を有する者が行った不正行為は会社の行為となるが、その他の会社関係者が行った不正行為の結果、過少申告が生じた場合であっても、その不正行為を会社の行為と同視して重加算税を賦課できる場合がある。 従業員であっても、会社の主要な業務を任され、長期にわたる不正や多額な不正など会社が通常の注意をすれば容易に発見できる不正行為を管理監督しなかったために、これを見過ごし、結果としてこれを起因とする過少申告が生じた場合には、会社の行為と同視することができる。』 |

判例や裁決事例において、従業員等の仮装隠蔽行為が法人の行為として同一視できるか否かについて統一された判断基準というものは確立されていないようである。しかし、裁決・判決の積み上げの中から、共通する要素として、近時においては、次の4つの点が、主要な判断ポイントとしてあげられる。

【従業員等の仮装隠蔽行為が、法人の行為として同一視することが出来るかの判断のポイント】

①その役員・従業員の地位・権限(経営への参画状況、業務について特別な権限が与えられているか)

具体的にはその役員や従業員等が、経営に参画していると認められる者や、取引行為や申告行為につき相当な権限を有する地位についている者である場合に同一視されうる。例えば、専務取締役や常務取締役で取締役会に参加し、営業部門などを統括する責任者であるなど経営に参画していると考えられるもの、経理担当者として相当の権限を有する者などが該当しうる

②取引の態様(その地位・権限にもとづいて、法人の業務の一環としておこなったものといえるか等。)

③不正発見の容易性(その不正は通常の注意を払えば容易に認識しえたか)

④その従業員に対する管理・監督の程度(通常払うべき注意を払って管理監督し、措置を講じていたか)

具体的な裁判例や裁決例は、巻末に示したが、その多くは、「取引内容の確認さえしていれば」「現預金有高を確認さえしていれば」「帳簿を確認してさえいれば」といった、ごく初歩的なチェックが出来ていないことにより、不正行為が発生し続けてしまっているケースにおいて法人の行為と同一視されている。

これらのことが意味するのは、通常期待されるようなチェック機能が働いていない法人、すなわち内部統制の効いていない法人では重加算税の対象となるリスクが高まるということである。それは逆の視点からみれば、内部統制を強化することで、重加算税の対象となるリスクを大幅に低減することに繋がるといえる。

Ⅲ.令和3年度改正で新設されたペナルティ規定(重加算税の10%加重)の概要

1.規定の内容

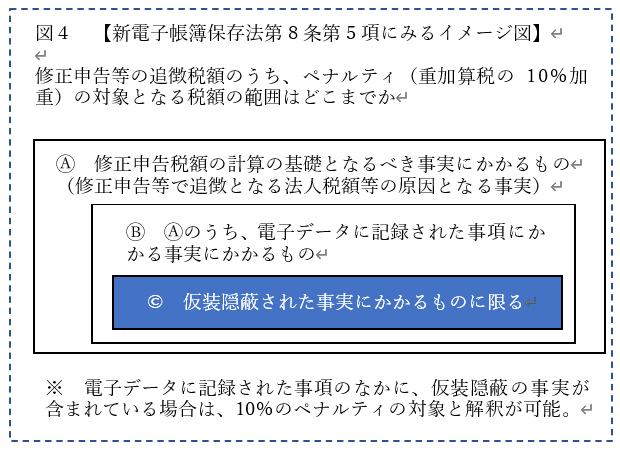

新たに設置されたペナルティの規定は、新電帳法第8条第5項に定められている。要約すると次の通りである。

【新電帳法第8条第5項の要約】

“スキャナ保存による電子データ”又は”電子取引の取引情報に係る電子データ”に記録された事項に関し、修正申告等があった場合において、重加算税が課される場合(国通法68①~③)に該当するときは、

重加算税の額は、これらの重加算税の金額に、これらの重加算税の基礎となるべき税額(*)に10%の割合を乗じて計算した金額を加算した金額とする。

(*) (修正申告等により納める追徴本税のうち、)修正申告の原因となる事実で、電子データに記録された事項に係るもののうち、仮装隠蔽された事実に係るものに限る。

税務調査等があったことにより追徴税額を払うにあたり、スキャナ保存データや電子取引データに記録された事項について仮装隠蔽があったことにより重加算税が課されるときは、重加算税の計算は、通常の重加算税の金額に、追徴本税に対する10%相当の金額を上乗せして計算するものとし、この場合に、10%を乗ずるのは、追徴本税のすべてに対してではなく、電子データに記録された事項のうち仮装隠蔽された事実の部分のみとする。

2.改正の背景

電子帳簿保存法はこれまで、紙保存から電子データ保存に移行しても、納税計算が適切になされることを担保するための方法として事前に厳格な保存要件を定め、これが守られる場合にのみ承認を与えてきた。特に、領収書や請求書等については、スキャナ保存するにしても、電子取引データとして保存するにしても、改ざん等のない適切な保存が強く求められてきたところである。

しかし、①適切な保存を求めるにあたり厳格な保存要件を設けることは、企業側では導入を難しくする要因となり、思うように電子データ化が進まない要因となった。また、②結局のところ相互牽制や定期検査などの社内ルールを整備しても会社ぐるみで行われるような不正行為を防ぎきることができないという内部統制上の限界も指摘されるようになった。

こうした背景のもと、これまでのような事前に多くの保存要件をおいて電子データの改ざん等による不正を「防止」することに重点を置く方法をやめ、自由なシステム構築を可能とする代わりに、事後的に電子データに改ざん等による不正(仮装隠蔽)が見つかった場合にペナルティを課す(重加算税を重くする)、という方法にシフトした。

3.ペナルティが課される場合の影響額

スキャナ保存や電子取引につき保存した“電子データ”につき、税務調査で改ざん等が見つかり、ペナルティが課される場合の影響額はどれくらいになるだろうか。

例) 電子データに関連して改ざんがあった場合の重加算税(過少申告の場合)

=重加算税(68条①)の基礎となるべき税額×( 通常の重加算税35% + 電帳法上のペナルティ10% )

例えば、税務調査により1000万円の架空仕入れが発見された場合の影響は下記の通りである。

なお、架空仕入れについての偽造請求書を電子データとして保管していたケースを想定する。

(法人税の税率は23.2%とし、地方税等は省略する。)

①架空仕入額(発見された水増し経費額) 1000万円

②修正申告により納付する追加法人税 1000万円×23.2%=232万円

③追徴法人税に対する重加算税(国税通則法68条) →②×35% 232万円×35%=81.2万円

④電子帳簿保存法のペナルティによる重加算税の加重 →②×10% 232万円×10%= 23.2万円

⑤ 追加納付額 合計(②+③+④) 計336.4万円

上記の例では、税務調査において経費の過大計上1000万円が発見されたことにより、所得の過少計上となり、これに相応する法人税の納付が不足となったため追加納付が232万円発生する。さらに通常の重加算税とそれが電子データに記録されていたことにつき追加のペナルティが課されるため、重加算税は45%相当の計104.4万円を支払うこととなる。(法人としては、架空経費として1000万円の社外流出と、本税の不足部分を含め330万円以上の追加の税金納付を行うことになり、計1330円以上の収益増加に貢献しないキャッシュアウトが発生する。)

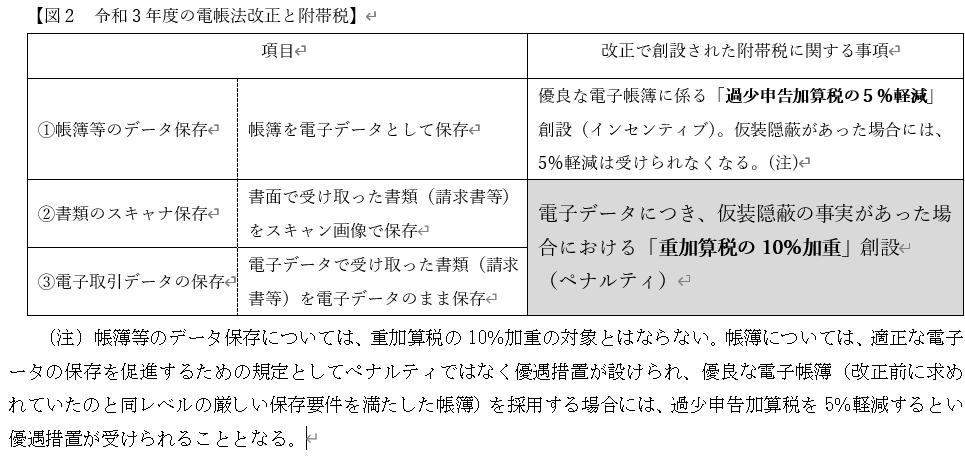

4.対象となるデータの種類

ペナルティの規定は、スキャナ保存データと電子取引データが対象となる。

電子帳簿保存法は大きく次の3つのパート、①帳簿等のデータ保存について、②書類のスキャナ保存について、③電子取引データの保存について、に分かれているが、このうち重加算税についてペナルティがおかれたのは、請求書や領収書等の保存にかかわりのある②のスキャナ保存と③の電子取引のデータ保存についてである。

つまり、請求書や領収書等を「紙ベース」で受け取ってスキャナ保存した場合や、「電子ベース」で受け取ってそのまま保存した場合に、その電子データに改ざん等が見つかった場合に、通常の重加算税に10%が加重される。

5.「電子データに記録された事項」に関してデータ改ざん等の不正(仮装隠蔽)があった場合

「電子データに記録された事項」に関してデータ改ざん等の不正(仮装隠蔽)があった場合にペナルティが課されることとなるが、具体的に電子データに記録された事項は、どこまでを指しているのだろうか。

(1)改正前の電帳法が防止の対象としていたデータ改ざん等

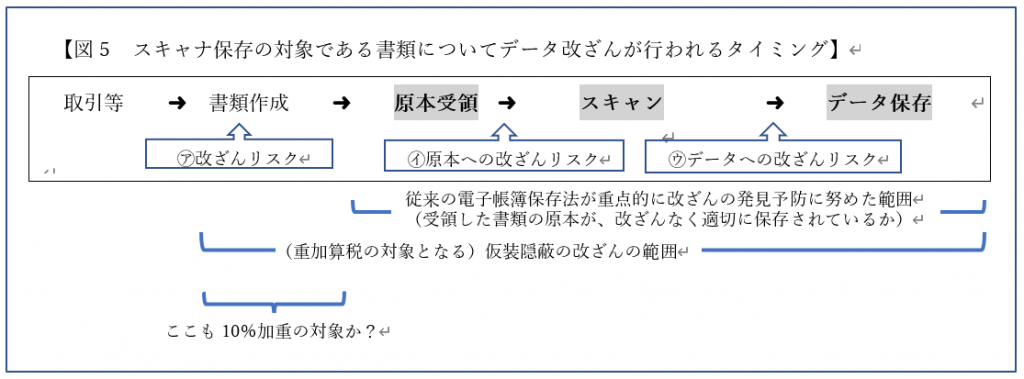

証憑書類や会計帳簿が、電子データ化されることで、新たに電子データ特有の改ざんリスクに晒される恐れがある。

紙の書類に物理的に修正を加えることや複製することに比べ、電子データ上であれば、その痕跡を残さずに、加工作業や複製を行うことが容易と考えられるためだ。

電子帳簿保存法は、受領した書類を電子データ化するに伴い、新たに発生するこうした電子データ特有の改ざんを防止するため、複数人によるチェック体制を敷くことやタイムスタンプの付与を必須とすることなどの要件を満たすことを求めることで、書類が適切に電子保存されることを担保しようとしてきた(図3参照)。

(2)重加算税の10%加重の対象としている改ざん等

上記(1)においてみるように、電子帳簿保存法では、特に「書類を受領してからデータを保存・維持するまで」の一連の流れにおいて改ざんを防止することに重点が置かれていた(図3参照)。

では、今回のペナルティ(10%加重)の対象となる仮装隠蔽としての改ざんは、これと同じものを指しているのだろうか。

まだ通達などで明らかにされているわけではないが、新電帳法8条に立ち返ると、ペナルティの対象となる仮装隠蔽(データ改ざん等)は、「電子データに記録された事項にかかる事実のうち、仮装隠蔽された事実にかかるものに限る」とあることから、電子データに記録された事項に、改ざん等された事実が含まれるものが対象になってくると考えられる。(図4参照)

この解釈においては、上記①の改正前電帳法で対象としてきた「受領した原本を電子データ化する場合に改ざんを加える場合」だけではなく、受領した原本となる書類がそもそも改ざんされた内容として作成されている場合(図表5㋐の時点の改ざん)にそれが電子データ化されたものも含まれることとなる。

今回の税制改正が、タイムスタンプや適正事務処理要件等の要件を緩和すると同時に、電子データの改ざん等に関連する不正行為を抑止するための担保措置として重加算税のペナルティ加重を創設した経緯を考えると、ペナルティの対象となる範囲が広がることに違和感を覚えるかもしれない。

しかし、適正な納税計算の履行を確保する上で、電子データとして適切に保存されるべきは、「取引等の実態を適切に反映した書類データであること」と考えるならば、請求書等の原始証憑がどの段階で改ざんがされたかはあまり重要なことではない。重加算税の加重によるペナルティの実効性を担保するという観点からは、電子データそのものの改ざん等が行われた場合にのみ10%加重の対象とするのでなく、電子データ内に仮装隠蔽の事実に関するデータが含まれていた場合にも、加重の対象となる可能性が高い、という認識のもとで内部統制をどのように構築するべきか考えたほうがよいだろう。

この場合、例えば架空仕入れのケースで、あたかも発注があったように見せかけようとして共謀している取引先に架空請求書を偽造させているような場合には、受領後の原本と保存電子データとの同一性をチェックしただけでは、そこに仮装隠蔽が隠れていることを発見することはできない。

紙の原本が正しく電子データに変換・保存されているかの突合に加え、その証憑に記録された取引内容が「取引等の実態(事実)」と合っているか(役務提供が本当にあったのか)までチェックしなければその電子保存したデータに仮装隠蔽が含まれているのか否か判明しないこととなる。

データ改ざん防止に向けた組織づくりにあたっては、証憑類の示す内容が、「原本=電子データ」となっていることを担保するだけでなく、それが「取引実態=原本=電子データ」となっていることまでチェックできることを意識して構築していく視点が必要である。

Ⅴ.おわりに

先述の通り、通常の重加算税(35%)が課されなければ、さらなる10%の加重というペナルティも発動しない。「会社側が通常払うべき注意を払い、防止対策を講じていること」、すなわち内部統制の仕組みを整えることが、重加算税の35%課税を防ぐうえで重要な視点となるとともに、さらにペナルティをうけないことにも繋がる。

そして、最も重要なことは、重加算税を受けないようにすることではなく、不正行為そのものを防ぐことにある。上記の影響額の計算例(P7)であれば、水増し経費1000万円のキャッシュアウトによる損害の発生を防ぐことにある。

そのことを踏まえて、業務フローを見直すことが必要なのだと思う。