2021年4月30日

テレワークの推進と電子帳簿保存法の改正(令和3年度税制改正より)

~まえがき~

令和3年度税改正では、電子帳簿保存法への抜本的見直しが行われました。スキャナ保存制度では保存要件が大きく緩和され、紙からの電子データ化が行いやすくなり、また、電子取引データの保存制度では電子データで受け取った請求書等の書類については紙出力での保存は認められなくなりました。テレワーク推進への環境整備が大きく進んだといえます。

ここでは、企業活動の中でも、テレワークの妨げとなる「紙」の帳簿書類が登場しやすい各場面において、テレワークを推し進める視点から、今回の電子帳簿保存法の改正が具体的にどのように改正されたのか整理します。

Ⅰ.はじめに

Ⅱ.テレワークの視点から見た令和3年度電子帳簿保存法改正の整理(全体像)

Ⅲ.各論(具体的な改正の内容)

1.経費精算のための出社を減らすことを可能にする「スキャナ保存制度」の大幅な要件緩和

2.電子データで受領した請求書等を紙に打ち出すための出社が減る「電子取引データ」の保存要件の見直し

(1) 電子取引データの保存要件の緩和

(2) 電子取引データについて、紙出力による代替保存方法を廃止することによる要件強化

3.元帳等の打ち出しのための出社を減らす「電子帳簿保存制度」と、その大幅な要件緩和

Ⅳ.さらなるテレワークへの取り組み

1.紙の請求書を作成して郵送するための出社の回避と、電子帳簿保存法の改正

2.消費税インボイス制度の開始を目前とした電子請求書の普及に向けた動き

Ⅴ.おわりに

Ⅰ.はじめに

令和3年度の税制改正では電子帳簿保存法に抜本的な見直しが行われたとされるが、その改正内容は、テレワークの推進に向けた環境整備を進めている企業にとって、追い風になるものとなっている。これまで企業においてテレワークが進まなかった大きな要因として、「紙(書面)」を前提にしたワークフロー(業務手続)が多数存在していることがあげられる。そのため、テレワークを進めるためには、企業における、この「紙」での書類作成や受領を排除し、「電子」でのデータ作成や受領へ切り替えて、電子上のワークフローを確立していくことが不可欠となる。しかし、企業活動において取り扱われる「紙」には、税法のルールに従って保存しなければならない帳簿書類が多数含まれており、原則として「紙」により保存することが求められている。もし、これらの「紙」の帳簿書類について電子化を進めようとするならば、電子帳簿保存法により求められる要件を満たして保存することが必要となる。

今回の電子帳簿保存法の改正では、①帳簿を電子データで作成し、紙に打ち出さず「電子データで保存」する方法による場合の要件、②書類(請求書や領収書等)を紙で受け取り「電子データ化して保存」する場合の要件が大きく緩和された。また、②「電子データ」として受け取った書類データについては、これまで認められていた紙に出力して書面により保存するという方法が認められなくなり、「電子データ」として受け取った場合には「電子データ」として保存することが求められることとなった。つまり、今回の改正では、「紙から電子へ」移行しやすく、そして「電子は電子のまま」で取り扱わなければならない、とすることで、企業での書類管理が電子ベースを中心に行われるように切り替えていく流れが強く意識されている。これはテレワークの推進の流れと合致したものとなっている。

テレワークという視点から見た場合に、どのような電子帳簿保存法の改正が行われ、テレワークの障害となっていた点が具体的にどのように改善されるのかを整理する。

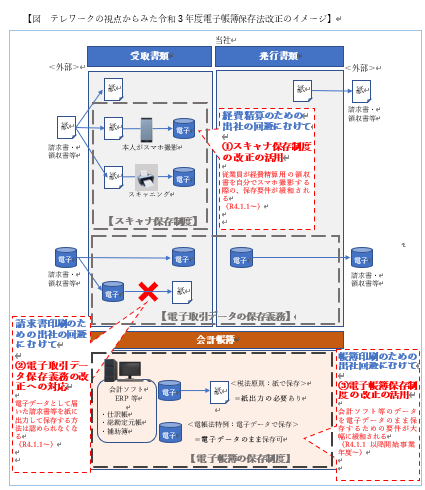

Ⅱ.テレワークの視点から見た令和3年度電子帳簿保存法改正の整理(全体像)

今回の改正(令和3年税制改正)では、経済のデジタル化を踏まえ、テレワークを推進する方針のもと、電子帳簿保存法については抜本的な見直しが行われた。電子帳簿保存法は大きく次の3つのパート、①紙書類のスキャナ保存について、②電子取引のデータ保存について、③会計帳簿等のデータ保存について、に分かれているが、これらすべてのパートにおいて改正が行われている。

今回の主な改正点を、テレワークという視点のもと、企業における帳簿書類の受け渡しを「紙」と「電子データ」に分類したうえでとらえた場合、下記の図表のように整理することができる。

この図表の中で、「紙」のやりとりが登場する部分にテレワークを困難とさせる状況が発生しやすい。書類を「紙」によって受領する場合や、書類を「紙」で作成、郵送するような場合である。

もう少し具体的にみると、テレワークの妨げになっている主な場面としては、大きく次の4つの場合が考えられる。まず第1に、従業員が立て替えた経費の精算を行うため、領収書(紙)の原本を持って出社が必要となる場合である。第2に、送付されてきた請求書(紙)の支払事務をするために出社する場合である。第3に、会計帳簿を紙に印刷し、これをファイリングするために出社する場合である。そして、第4に、請求書(紙)を作成し、発送する事務のために出社する場合である。

これらのテレワークの妨げになっている点に対して、今回の電子帳簿保存法の改正において、どのような見直しがあったのか、具体的にみていくこととする。

Ⅲ.各論(具体的な改正の内容)

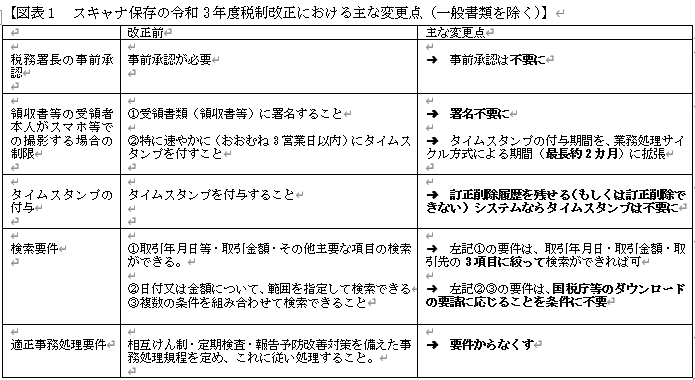

1.経費精算のための出社を減らすことを可能にする「スキャナ保存制度」の大幅な要件緩和

請求書や領収書などの証憑書類を紙で受領した場合、法人税法等では、原則として、「紙」のままで保存することが求められるため、この税法の原則に従うと、従業員が経費の精算を行うためには、立て替えた経費の領収書(紙)の原本を精算書等に添付して経理担当者へ提出することになる。従業員は、この紙の原本を提出するために会社へ出社せざるを得ないこととなるが、スキャナ保存の制度を使えば、紙の原本ではなく、スキャナで読み取った領収書データを添付して提出することが可能となる。手元のスマートフォンなどを利用して領収書を撮影し、その画像データを電子ワークフロー上で提出することが可能になれば、出社して経費精算をする必要もなくなる。

しかし、従来のスキャナ保存制度では、「紙」から「電子データ」へ変換する際に求められる要件が厳しい内容であったこともあり、これまであまりスキャナ保存の普及は進んでこなかった。

厳しいとされる要件はどのようなものであったか。①領収書等を受領した本人がスマホ撮影する場合には、おおむね3営業日以内にタイムスタンプを付すことが求められており、この期間が短かったため使い勝手が悪かったこと、②領収書の受領から電子データ化して保存するまでの一連の事務について、社内規程を整備し、複数の人員を配置して相互チェック機能を持たせるなど、適正な電子データの保存ができる体制を有することが必要とされており(適正事務処理要件)、その構築・維持に人手がかかること、等があげられる。

こうした背景のもと、今回の改正では、これらにかかわる要件が緩和されており、スキャナ保存制度にかかる特に大きな改正点としては、次の3点、すなわち「タイムスタンプに関する点」「適正事務処理要件に関する点」「検索要件に関する点」で大幅な要件緩和が行われている。

まず、①「タイムスタンプ」については、領収書等を取得した本人が、領収書等受領の日からタイムスタンプ付与までの期間制限がおおむね3営業日以内だったものが、業務処理サイクル方式による期間(最長約2カ月間)まで認められるようになったこと、また、これまでタイムスタンプの付与は必須要件であったが、訂正削除履歴を残せる等のシステムを採用するならばタイムスタンプの付与そのものを不要とすることとなった点、②「適正事務処理要件」については、これまで改ざんが起きないようするための社内規程を作って運用することを求めていたが、今回、適正事務処理要件は要件からなくなった点、③「検索要件」についても、これまで範囲指定や、複数項目の組み合わせた検索ができることなど高度な検索ができることが求められていたが、今後は税務署等からのダウンロードの要請に応じることが条件とはなるもののが、取引年月日等・取引金額・取引先の3要素のみに絞って検索ができればよいこととなった。

このように、これまではスキャンした画像データにつきタイムスタンプの付与が必須とされていたところ、タイムスタンプの付与に代えて訂正削除履歴の確保等ができるシステムの導入をもって要件をみたすものと認められるようになったことや、適正事務処理要件を廃止する等、これまで適正な電子データ保存のために置かれていた各種要件が大幅に緩和されることとなった。これは、従来の要件が、法律面から厳しく電子データ改ざん等の積極的な発見・予防するための仕組みを整えることを求めていたのに比べ、今後は、後から追跡が出来るシステムを有していることを最低限求めはするものの、細かい要件はなるべくおかないことで、企業実態にあった自由なシステムの導入を可能とし、デジタル化を促進していく方向へ舵をきったものと考えられる。

2.電子データで受領した請求書等を紙に打ち出すための出社が減る「電子取引データ」の保存要件の見直し

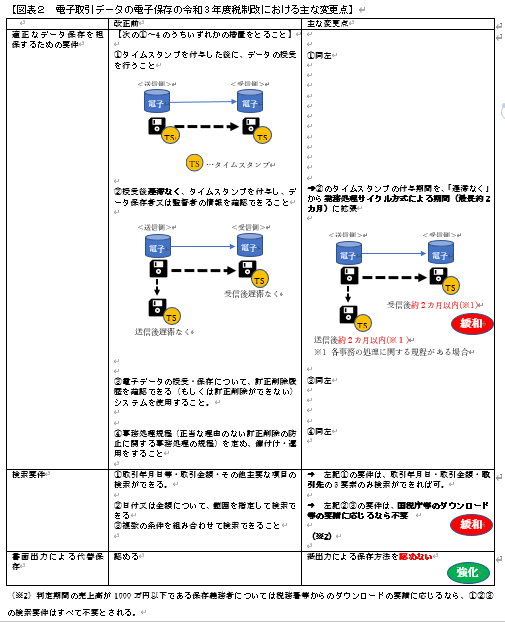

(1) 電子取引データの保存要件の緩和

上記1でみたスキャナ保存は、領収書等を「紙」で受け取った場合にスキャンして画像データとして保存する方法をさすが、これに対し、電子取引データの保存は、そもそも紙を使用せず「電子データ」で請求書や領収書等を送受信し、その送受信したデータの保存を行う場合をさす。

具体的には、Web上の領収明細をダウンロード等で取り寄せる場合、EDI取引により電子請求書として受領する場合、メール添付のPDFファイルなどで請求書等を受領する場合等、電子データとして書類を受け取る様々な場面において発生しうる。

テレワークとの関係でいえば、紙を介さないで電子請求書等の書類を受領し、そのまま保存する形は、まさにテレワークを実現するうえで必要となるデータやり取りの形態であるが、電子取引データを電子データのまま保存するにあたっては、(電子帳簿保存法に定める)一定の要件を満たして保存しなければならない。結局のところ、電子データで受け取った請求書等であっても、最終的には紙に出力して保存するという形が認められてきたため、紙ベースでの保存により対応していることが多いと思われる。

今回の改正では、この電子取引データの保存要件についていくらかの要件が緩和されている。具体的には、電子取引データの受領後のタイムスタンプ付与までの期間がこれまでの「遅滞なく」から「業務処理サイクル方式による期間(最長約2カ月)」に延びたことや、検索要件が緩和されることで、電子取引データのままの保存がしやすくなった。すなわち、これまでの電子データをわざわざ紙に出力して保存する体制から、電子データで受け取って電子データのまま保存する方法を選択しようとする場合の難易度が低くなったといえる。

しかし、実務上に大きな影響を与え、テレワーク推進への流れを作るポイントとなる改正は、次にのべる「電子取引データの書面出力による代替保存」が認められなくなった点にあるといえる。

(2) 電子取引データについて、紙出力による代替保存方法を廃止することによる要件強化

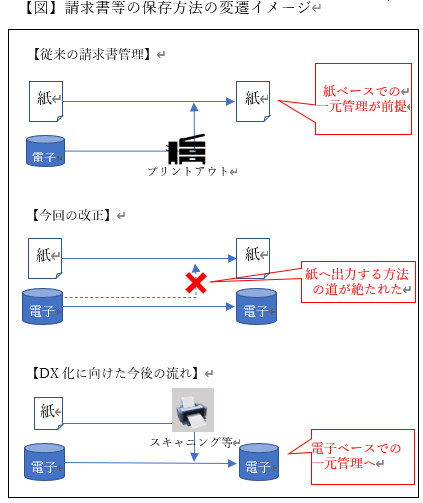

先述の通り、これまで、電子取引データの授受があった場合にでも、紙の書面に打ち出して保存することで対応しているケースは多いと思われる。

電子データの形で届いた請求書のデータを紙の状態に戻し、最初から紙で受領した請求書と同様の事務処理を行うことになるので、結局出社しなければならず、テレワーク推進の妨げになるものといえる。

こうした状況のなかで、今回の改正では令和4年1月1日以後の電子取引データについては、紙に出力した書面による保存を認める文言がなくなり、電子データで保存する方法のみが認められることとなった(紙で保存しても、法令に従った保存とは認められないこととなった。)。

これまでは、電子取引データをあえて紙ベースに戻し、全ての請求書等を紙ベースに統一することで管理保存してきた企業も、今後は電子取引データについては、電子データのまま一定の保存要件を満たして保存する事が必要となるため、紙ベースによる保存と、電子ベースの保存が併存する形で請求書の管理を行う必要がでてくることになる。

併存による管理では非効率な面も多いと感じる企業が多くなれば、いずれ電子ベースによる請求書管理に移行が進むものと考えられる。電子ベースによる請求書管理が主流になれば、紙の請求書を取り扱う場面が減ることで、テレワークに取り組みやすい環境に近づくことができる。

この紙出力による代替方法の廃止という改正をもってしても、取引先が紙ベースの請求書で郵送してくる以上、紙の請求書での受領を無くせるものではないが、少なくとも電子ベースで受領したものについては電子ベースで保存することで、紙ベースに戻ろうとする流れを断ち切り、電子ベースでの保存・取引を拡大させるための基盤づくりとして、企業内におけるテレワーク推進の動きを後押しするものとなるだろう。

3.元帳等の打ち出しのための出社を減らす「電子帳簿保存制度」と、その大幅な要件緩和

帳簿とは、仕訳帳、総勘定元帳、補助簿を指すが、税法上、これらの帳簿は書面による保存が原則とされてきた(むしろ、紙の保存しか想定されていなかったというほうが分かりやすいかもしれない。)。そのため、会計ソフト等を使って電子データとして帳簿を作成しても、最終的にはプリントアウトして書面の形で保存しなければ税法に従った保存にならない、というテレワークやペーパーレス化を妨げる流れが生じてしまっていた。

電子帳簿保存法の適用を受けることでこの問題を解消できるのであるが、この作成した電子データを電子データのまま保存するためには、電子帳簿保存法に定めるルール(一定の要件)に従って適正な電子保存ができる体制を築き、それについて税務署から事前承認を得る必要がある。しかし、企業のシステムによっては、この「ルール(一定の要件)」が厳しく、クリアすることが困難であるケースも多いことから、大企業であっても普及が思うように進んでこなかった。

今回の改正では、この税務署長への事前の承認制度が廃止され、「ルール(一定の要件)」については、電子帳簿の導入を困難とさせていた要件のほとんどが取り払われた。例えば、訂正削除履歴の確保、帳簿間の相互関連性などの要件の存在が、ERP の導入で多くの周辺システムと連携をしている企業ほどその達成を難しいものとさせていたが、これらの要件を満たさなくても、改正後は、少なくとも、パソコンやディスプレイ、プリンターなどの見読可能装置とその操作説明書等を備え、会計システムなど自社開発したものを利用する場合にはその概要書を備え付ければ、特に税務署長に届け出ることなく電子帳簿として保存が可能となる(ただし正規の簿記の原則に従っていること、税務調査でダウンロードの求めに応じることを前提とする)。すなわち、市販会計ソフトに会計仕訳を入力できる体制を既にもっているようであれば、その多くは帳簿を紙にプリントアウトする必要はなくなると考えられる。わざわざ、元帳を打ち出すために出社する、という事態は解消できる。

電子帳簿についても思い切った要件緩和が行われたが、スキャナ保存制度における要件緩和と同様に、細かく法律上の縛りをもって適正なデータ保存を担保させる形はやめ、まずは企業実態にあった自由なシステムの導入を可能とし、テレワークの導入への敷居を低くするものとなっている。

Ⅳ.さらなるテレワークへの取り組み

1.紙の請求書を作成して郵送するための出社の回避と、電子帳簿保存法の改正

請求書の発行事務は従業員が出社をしなければならない大きな要因の一つであり、請求書を紙で作成して郵送する工程を無くすというテレワーク実現の観点からいえば、紙の作成を必要としない「電子請求書」の導入が待たれるところである。

この点について、電子帳簿保存法の改正から援護があったかというと、間接的にはあったといえる。電子取引データの保存要件が緩和されたこと(タイムスタンプ付与までの制限期間の拡張されたこと、検索要件が緩和されたこと等)により、電子請求書(控え)を保存する場合の要件が多少緩和されるため、電子請求書システムの導入へのハードルがいくらか下がったという点である。

しかし、そもそも電子帳簿保存法は電子データを扱う際のルールを定める法律であるため、紙の請求書から電子請求書への切りかえは、電子帳簿保存法の改正による解決を待つ性質のものではなく、企業側で自主的に電子請求書の導入を検討することが必要となるものである。

このように電子帳簿保存法の改正をきっかけに、現在の紙による請求書のシステムから、電子請求書のシステムへの切り替えを検討するという流れは生じづらいが、企業においては、電子帳簿保存法の改正とは別に、異なる事情から、電子請求書発行システムへの切り替えを検討するタイミングが訪れている。

2.消費税インボイス制度の開始を目前とした電子請求書の普及に向けた動き

令和5年10月1日から消費税の適格請求書等保存方式、いわゆる「インボイス制度」が開始される。このインボイス制度のもとでは、正確な仕入税額控除の計算を行う観点から、仕入税額控除をうけるための要件として税務署長から登録を受けた課税事業者が発行する「インボイス(適格請求書等)」の交付を受けて保存することが必要とされる。

このインボイスの記載事項・端数処理計算をめぐっては、企業の請求書発行システム・POSレジシステム、そしてこれらとデータ連携をする経理処理システム等に改修を迫るケースも想定され、これをきっかけとして、請求書発行システムの改修と併せて、電子請求書システムの導入を検討する事業者が増えることが予想されている。

インボイス制度開始が迫ってきていることから、今後請求書システムの改修をせざるを得ないタイミングで、電子請求書導入検討の動きはより活発になると考えられ、この動きがテレワークの環境づくりを促すものとなることが期待できる。

Ⅴ.おわりに

テレワークの実現にあたっては、企業内における「紙」の帳簿書類の取り扱いをできる限り無くしていくことが重要な課題となるが、今回の電子帳簿保存法の改正では、この「紙」で保存していた帳簿書類を「電子データ」として保存する場合の要件が大幅に緩和され、テレワーク導入へのハードルは低くなる方向へ向かった。特に電子帳簿の導入、経費精算ワークフローの電子化、受領請求書や領収書等のスキャナ保存などの各場面において、テレワークを導入しやすい環境整備が進んだといえる。

このような大幅な要件緩和を含む今回の改正は「抜本的な見直し」が行われたものとされる。これまでの電子帳簿保存法は、電子データの保存に切りかえた場合においても正しい納税ができるように帳簿書類の保存ルールを厳しく課す傾向にあった。しかし、今回の改正ではそのスタンスを変え、細かい保存要件は取り払われ、企業がそれぞれの実態に合わせて自由に電子データ化を行いやすい環境が整えられた。特に、これまで電子データで保存するには、事前に税務署長の承認を受けることが必要であったが、この事前承認制度が廃止されたことで、より手軽に電子化を進めやすい体制となった。

また、要件緩和ではないが、電子取引データにつき、紙に出力することなく、そのまま電子データとして保存することが義務付けられ、電子ベースでの書類管理を促進する流れが作られた。紙の取り扱いを減らすことを促す改正になっており、こちらもテレワークの実現を後押しするものとなっている。

残る大きな課題としては、紙の請求書の発行事務であるが、今回の電子帳簿保存法の改正の枠組みの中で、電子請求書に移行を促す仕掛けはないものの、紙の請求書から電子請求書に向けた動きは、消費税におけるインボイス制度開始が請求書発行システムの改修を求める内容を含んでいるため、これを機にテレワークを可能とさせる電子請求書を導入しようとする動きが活発になるものと予想される。

今回の電子帳簿保存法の改正を機に、テレワーク実現に向けた帳簿や書類についての電子化の取り組みは本格的になると思われる。

しかし、実際に電子化を進めるにあたっては複数の分野にわたり知識が必要とされる傾向が強まっている。例えば、電子請求書の導入と会計システムへの連携という取り組み一つとってみても、電子帳簿保存法、消費税、法人税などの税法関連の法令のほか、会計基準への対応、不正予防対策等、各種要素が複合的に絡みあっており、広い視野からの対応をすることでより良い経営環境の実現が可能となる一方で、扱う分野が広くなる分、経営課題としては取り組みが難しくなる傾向にある。

テレワークを実現するために、どこをペーパーレスにしたいのか、そのためには何を満たす必要があるのか、という視点から整理したうえで、「今回の改正を踏まえて電子帳簿保存法を今後どのように活用できるのか」、もしくは「電子帳簿保存法改正へ準拠するために何をいつまでに対応しなければならないのか」、「それ以外の対応--例えば消費税改正への対応に向けて何をいつまでに対応すべきか」等の仕分けを行い、しっかり計画を立てながら取り組むことも必要である。

了

◆本改正に関する新旧対照表を作成しました。よろしければご活用下さい。

電子帳簿保存法 新旧対照表(令和3年度改正)