2023年2月2日

日本におけるトークンによる資金調達(ICO・IEO・IDO)

~ICO・IEO・IDOと、会計税務等の取扱い~

~まえがき~

暗号資産(仮想通貨)、メタバース、NFT、DeFiなどWeb3.0に関連する用語や記事を目にしない日は無くなった。令和5年度税制改正大綱でも「暗号資産」が改正項目の一つとして取り上げられ、これまで懸念されていた自社発行トークンの期末評価について、時価評価の対象から除かれる方向となった。これはWeb3.0分野での資金調達方法の一つである「ICOトークン発行による資金調達」における障壁が一つ取り払われることを意味する。

しかし、日本でICOトークンによる資金調達を実行するには、複数の問題があり、その結果、スタートアップ企業が海外に出てしまっているという。ここでは、会計・税務・金融規制面からそれぞれ現状と問題点を整理する。

***************************************************************

内容

Ⅰ.はじめに

1.トークン発行による資金調達

2.ICOによる資金調達の形態(狭義のICO、IEO、IDO)

3.具体例

4.トークンによる資金調達のメリットとデメリット

Ⅱ.トークンによる資金調達とは

1.トークン発行による資金調達

2.ICOによる資金調達の形態(狭義のICO、IEO、IDO)

3.具体例(日本における実例としてPaletteTokenのケース)

4.トークンによる資金調達のメリットとデメリット

Ⅲ.会計処理について

1.会計処理方法の検討状況

2.論点整理の経過

Ⅳ.税務処理について

1.税務上の取扱いの概要

2.トークン発行(交付)時の一時課税による問題について

3.期末保有暗号資産(トークン)の評価方法の改正について(令和5年度税制改正大綱)

Ⅴ.資金決済法による規制

1.日本における暗号資産取引への規制

2.海外に法人を設立して、日本人(日本市場)向けにICOを行う場合

3.IDOの登場と資金決済法

Ⅵ.日本市場における問題点のまとめ

Ⅶ.おわりに

**************************************************************

Ⅰ.はじめに

ブロックチェーン技術のコンセプトが2008年に発表され、これをもとにビットコイン(BTC)が2009年に生まれてから、10年以上が経ち、非中央集権型のネットワーク(管理者のいないネットワーク。いわゆるWeb3.0)が形成されつつある。暗号資産、メタバース、NFT、DeFiなどWeb3.0関連の言葉も多く登場するようになり、最近ではブロックチェーン技術に関連する記事やニュースを見かけない日は無くなった。

そして、このブロックチェーン技術は、事業資金の調達方法にも影響を与えるものとして注目されている。「トークン発行による資金調達」である。企業がブロックチェーン上で発行する「トークン(いわゆるデジタル証票)」を投資家に提供し、その見返りとして、イーサリアム(ETH)などの暗号資産の払い込みを受けることで、事業資金を調達する方法である。ICO(イニシャル・コイン・オファリング)等の呼び名で広く知られるようになった。

トークンによる資金調達は、ブロックチェーン技術から生まれたものである点が従来の資金調達と異なっているが、単に技術的な側面で異なるだけでなく、従来の株式発行や借入とは異なり、企業単位ではなく、プロジェクト単位という視点で行われる点でもこれまでの資金調達とは異なっている。 また、仮に資金調達を行おうとするトークン発行者に金融上の信用や担保がなくとも、資金提供者によってそのプロジェクトに価値があると認められた場合には、大規模な資金調達が可能となることも異なる点であろう。このことは、大きな元手がなくとも、インターネットを通じて世界中からブロックチェーン上で資金提供者を募り、独自の経済圏(トークンエコノミー)を誕生させ、新しいビジネスモデルの構築を行うことを可能とする。従って、トークンによる資金調達は、アイディアはあるが、自己資本も他人資本も持たないスタートアップ企業の資金調達にマッチしやすいとされる。

当初、ICOとして登場した2017年頃は、集めた暗号資産を持ち逃げする詐欺横領と疑われるものが多発し、規制が厳しくなった。そのため自由にICOを行うことができなくなったが、取引所の審査を必要とするIEO(イニシャル・エクスチェンジ・オファリング)の形態を導入するなど少しずつ健全な市場へ向けた環境整備が進み、またDEX(分散型取引所)などの新しい取引システムなども取り入れられることで、トークン発行による資金調達は再注目されつつある。

しかし、ブロックチェーン技術を利用したシステムは日々進化しており、制度面での対応が追いついておらず、日本発でのトークン発行は回避され、わざわざ海外に法人を設立して資金調達を行うケースも生じているといわれている。その大きな原因として、会計基準の整備が追い付いていないこと、税金の負担が資金調達の実態に即していないこと、そして金融規制が厳格で機動的な資金調達が難しいこと、が指摘されている。

そこで、トークンによる資金の調達が具体的にどのようなものかを理解し、それに対する現状の会計・税務・金融規制の取扱いを整理し、どのような点が問題となっているのか、検討する。

Ⅱ.トークンによる資金調達とは

1.トークン発行による資金調達

企業等の行う資金調達の方法として、近年ブロックチェーン技術を活用した新しい形が登場している。それがトークン発行による資金調達である。通常、資金調達といえば、金融機関からの借入や、株主からの出資の受け入れ(株券の発行に対して現預金の払い込みを受ける形)が思い浮かぶ。

これに対し、企業が、資金提供者に対してトークン(いわゆるデジタル証票)を発行し、その見返りとして暗号資産(ビットコインやイーサ等)を受け取ることで資金を調達する方法が登場してきた。企業は取得した暗号資産を円貨などの法定通貨に換金して、事業費用に充てることになる。

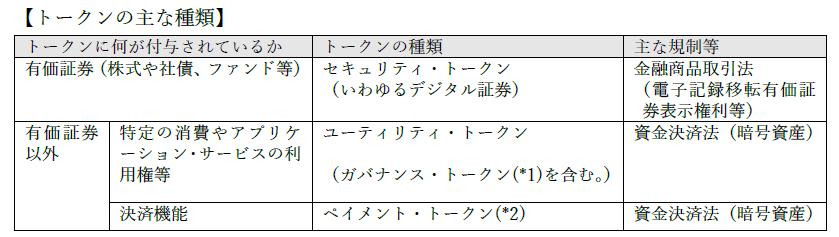

このトークン(デジタル証票)はブロックチェーン上で生成されるが、生成されるトークンにどのようなプログラムを埋め込み、機能や権利を付与するかによって、大きく3つに分類される。

※1 ガバナンス・トークンとは、プロジェクトの開発方針などの組織運営を決める投票権が付与されるトークンのこと。

※2 ペイメント・トークンとは、財やサービスを購入するための支払手段、又は金銭や価値の移転手段として用いられるトークンのこと。

例えば、トークンに株式を紐付ける場合には、単に株式の表章先が、かつての紙[1]からデジタルデータに切り替わるだけなので、法律上の基本的な考え方は、有価証券と同等のものとして金融商品取引法の対象となる。トークンに証券を表章させたものをセキュリティ・トークンと呼び、このセキュリティ・トークンの発行により資金調達を行うことをSTO(Security Token Offering)と呼ぶ。従来の証券がデジタル証券として発行されることになるだけなので、既存の概念が存在するため権利関係などを整理しやすい。

トークンに証券以外の価値を紐付けて、資金調達を行う代表的なものがユーティリティ・トークンである。例えば、企業内で立ち上げたプロジェクトから生み出される価値に紐付けを行うもので、何らかのプロジェクトを立ち上げるにあたりトークンを発行することとし、そのプロジェクトから提供されるサービスを受けるためにそのトークンを購入してもらうような場合である。このようなサービス提供等の価値を裏付けにして発行するトークンをユーティリティ・トークンと呼ぶ。ゲームアプリなどが代表的で、ゲームアプリを作るので、将来ゲームに参加したい人は、発行するトークンを購入してください、と世界中に呼びかけることで、そのプロジェクトに興味のある人が、トークンを購入することになる。

このような、(有価証券以外の価値をつけて)トークンを発行することで資金調達を行う方法は、ICOと呼ばれ、STOと区別される。ICOは、トークンの販売形態により次の大きく3つに分類することができる。

[1] 株券は、現在では保振としてデータ管理となっている。

2.ICOによる資金調達の形態(狭義のICO、IEO、IDO)

(1)概要

ICOによる資金調達は、トークン発行者(企業)と購入者(投資家)間の取引の仕方によって、下記にあげる大きく3つの形態に分類できる。①ICO(狭義のICO)、②IEO、③IDOである。

以下、日本の制度を前提とする。

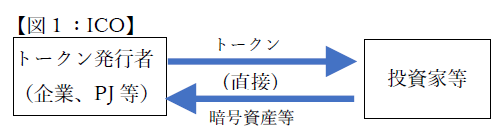

①ICO

トークン発行者から投資家(購入者)へ直接トークンが交付される場合を、(狭義の)ICOという(図1)。トークンによる資金調達が行われるようになった初期(2017~2018年頃)に行われていたが、詐欺のようなケースも横行したため、法整備が行われることになり、この形でのICOを自由に行うことは出来なくなった。

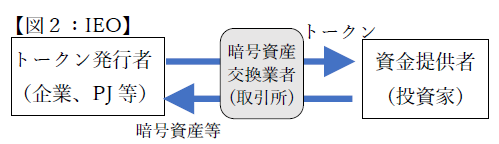

②IEO

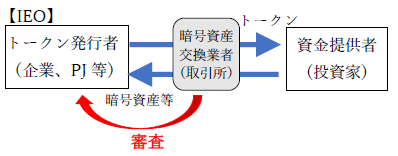

資金決済法の改正により、暗号資産に該当するトークンの発行は規制を受けることになった。暗号資産交換業者として登録を受けた者でなければ、暗号資産の売買等を業として行うことができないこととされた。そのためトークンの発行にあたっては、トークン発行者自身が登録を受ける場合を除き、トークン発行者と投資家のあいだに、登録を受けた暗号資産交換業者(取引所等)を介在させることが必要となった。このような取引所等を介在させる形のトークンの資金調達方法をIEOという(図2)。

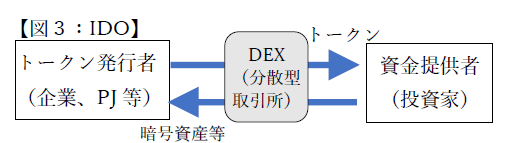

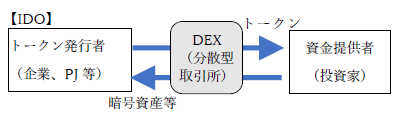

③IDO(イニシャル・DEX・オファリング )

DEXはブロックチェーン技術におけるスマートコントラクトにより自動的にトークンの販売が成立するシステムとなっているため、管理者がいない暗号資産取引所といえる。資金決済法での規制の対象となる暗号資産交換業者にあたる「者」が存在しないとも考えられ、法による規制が及ぶか判断が難しい部分となっている。

3.具体例(日本における実例としてPaletteTokenのケース)

(1)日本におけるIEOの実例

資金改正法が改正されたことで、同法で定める登録をしていない企業は投資家に直接販売するICOを実施できないことになったが、その後IEOの環境が整ってきたこともあり、現時点では2例のIEOの実例が存在するに至っている。

(2)Palette Tokenのケース

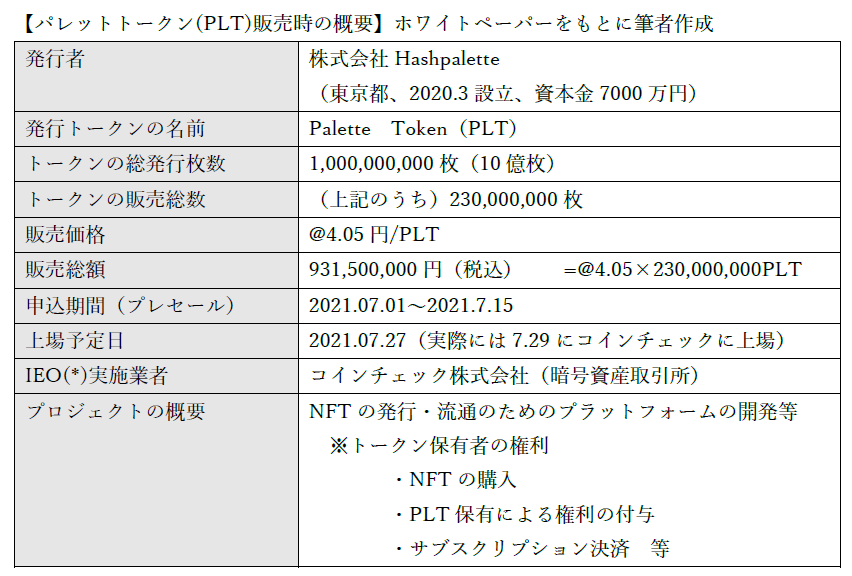

以下、実際のトークンによる資金調達が行われた具体例をみる。ここでは、2021年7月に暗号資産取引所に上場を果たした日本でのIEOの第1号「PaletteToken(パレットトークン)」のケースをあげる。

「PaletteToken」という名称で発行されたトークンは、(株)HashPaletteという企業により発行されたものであるが、この企業はプライム上場会社である(株)Link-Uと、ブロックチェーンのベンチャーである(株)HashPortの出資により設立された会社である。トークンによる資金調達が行われる場合、通常ホワイトペーパーという募集要項のようなものが事前に公表されるが、「PaletteToken」の発行にあたり公表されたホワイトペーパーによればこのトークンの概要は下表の通りである。

このプロジェクトのメインの目的は、NFTの発行・流通・管理を行うプラットフォームを構築することであり、paletteTokenを保有者については、NFTの発行ができることや、各種先行アクセス権、投票権などを得られるというメリットをホワイトペーパーで示し、広く資金調達を行った事例である。

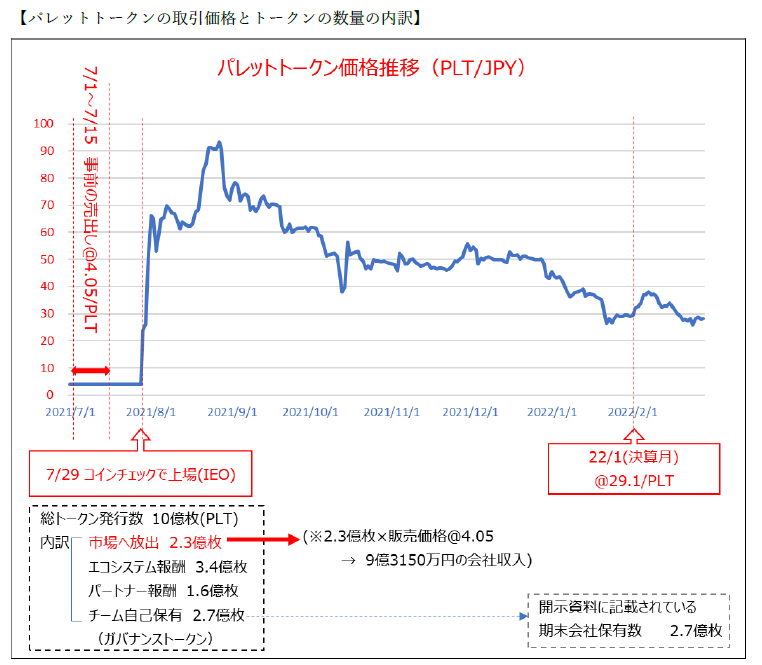

(参考情報)21年7月のトークン販売時には、6.4万人(227億円相当)からの参加申し込みがあった。

PLTは、2021年7月の取引所での上場前に、1トークンあたり4.05円で投資家に売り出された。総発行トークン数10億枚のうち2.3億枚を市場に出すことで、9億3150万円が会社の収入となった。一方、投資家にとっては、上場後、取引所の取引価格は急騰し、当初4.05円で購入したものが、8月には90円を超えるときもあるなど、値上がり益を享受できることとなった。

発行した10億枚のうち、市場に出された2.3億枚のほか、開発・システム運営の報酬として引き渡されるもの等を除くと、市場公開後の最初の決算時においては、2.7億枚が会社保有分として残っている(チーム自己保有分)。PLTには保有者に今後の運営方針等についての投票権が付与されており、ガバナンストークンとしての機能を持つ。一般に、ガバナンストークンは、プロジェクトの達成に向けて安定して遂行できるように、引き続き安定した統治を目的として法人自身が手元に残していることが多い。

4.トークンによる資金調達のメリットとデメリット

上記3では、実際にブロックチェーン上での大きな金額の資金調達を成功させた例を見たが、このようなトークンによる資金調達には、どのようなメリットやデメリットがあるだろうか。

(1)メリット

①グローバルな資金調達

トークンによる資金調達(ICO)は、ブロックチェーン技術をベースにしていることから、インターネットが繋がりさえすれば、だれでもトークンを購入することができ、投資者として参加することが出来る。グローバルな規模での資金調達が容易に可能となる。

②将来生み出す価値を裏付けにした資金調達の実現

トークンによる資金調達(ICO)は、スタートアップ企業との相性がよいと言われている。スタートアップ企業は、一般に、革新的なアイディアは持っているものの、企業としての信用力も、財産的基盤も持ち合わせていないため、株式による資本調達や、金融機関からの借入による資金調達が難しい。しかし、トークンによる資金調達では、将来そのプロジェクトが生み出すであろう価値への期待感、実行可能性などを要素として資金調達を可能とすることから、信用力や財産的な基盤がない起業家でも大規模な資金調達が可能となる。

(2)デメリット

① 法制度の整備の遅れ

伝統的な株式や借入での調達とは異なり、新しい資金調達方法であるため、法律や制度の整備が経済実態に追いついていない部分も多く、思い通りの資金調達を実現することが難しい。

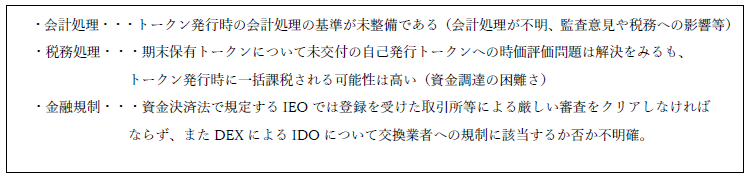

特に、この法制度の整備の遅れとして、ICOトークンによる資金調達への取り組みを躊躇させる大きな原因となっているものに、下記3つの制度上の課題が考えられる。

(ⅰ) 会計面 会計処理の基準が未整備であることで、経営者が財務諸表による説明責任を果たせず、監査法人からも忌避される可能性があるため、ICOへの取り組みが躊躇われること

(ⅱ) 税務面 税金の負担が重いこと(資金調達時の一時の課税等)

(ⅲ) 金融規制面 資金決済法に基づく規制が厳しいこと

以下、トークンによる資金調達(ICO)の取扱いについて、これら会計、税制、金融規制の観点から整理する。

Ⅲ.会計処理について

1.会計処理方法の検討状況

日本においてICO(トークンの発行による資金調達)についての会計処理方法は、まだ明確なものが示されていない。

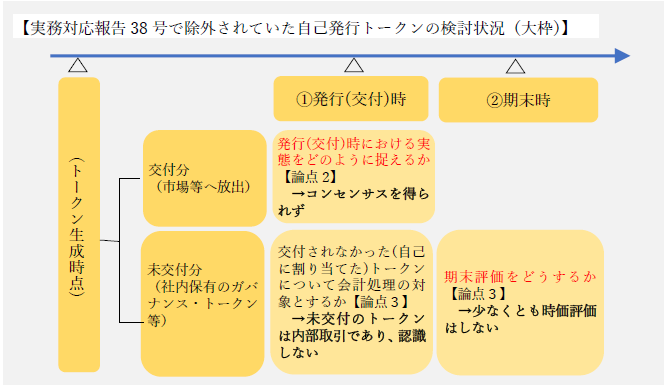

暗号資産に関する実務上の取扱いとして、企業会計基準委員会(ASB)から公表されている実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」があるが、この中で、他者発行の暗号資産の取扱いについては示されているものの、“自己(自己の関係会社を含む。)の発行した資金決済法に規定する仮想通貨”の取扱いは除かれている。

その後、この第38号で除外されていたICOに関する会計処理については、別途プロジェクトが立ち上げられて議論が続けられている。「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」(2022年3月15日公表、以下、論点整理という。)で議論が進められる中で、専門家等へのコメント募集が行われた。その中でICOトークンの会計処理にかかわる論点として主に下記の点について意見募集が行われた。

①ICOトークンの発行時の会計処理(論点整理【論点2】)

②ICOトークンを自己に割り当てて発行し、期末に保有している場合の会計処理(同【論点3】)

その後、寄せられたコメントを基に、検討が継続しているが、コンセンサスが得られなかった部分も多く、会計基準等の公表には至っていない。

2.論点整理の経過

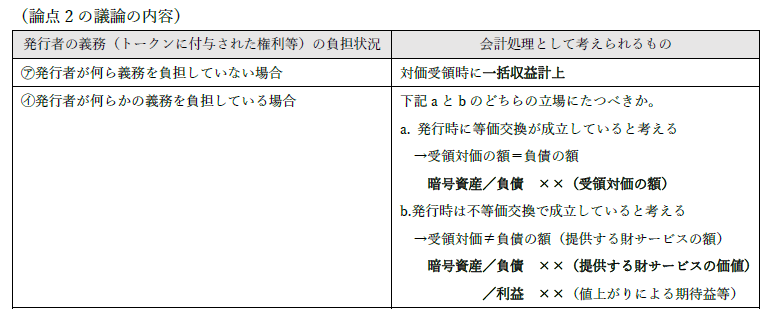

①ICOトークン発行時の会計処理について 【論点整理における論点2】

ICOトークンの発行時の会計処理については、払い込まれる対価が株主からの出資ではないため「資本金」として計上することはできない。そのため、受領対価をどのように会計処理するかを整理する必要がある。

論点整理においては、まず、発行者が負う義務の有無に応じ2つのケースに分けたうえで、さらに義務(財又はサービスを提供する一定の義務)を負担している場合について、負債の額をいかに捉えるかについて検討している。

義務というのはトークンに付与した権利がある場合などをさしており、義務がなければ受領した対価はすべて収益にあたるため、トークン発行による対価を受領した時においてその全額を利益に計上すると考える。一方、何らかの義務がある場合には、その負担する義務を負債として認識し、義務の履行により収益化がされると考える。

さらに後者の何らかの義務がある場合について、認識すべき負債の金額の問題として、対価として受領した金額をもって負債の額とするか、提供する財・サービスの価値の額を算定したうえで負債の額とするべきかで、2つの処理方法のどちらが妥当か検討されている。

しかし、寄せられたコメントでは、どちらの処理を採用するべきかについてコンセンサスは得られておらず、議論の結果「ICOトークン発行取引全般について発行者における義務の性質を特定することは困難であるため、(中略)ICOトークンに関する個々の取引の権利及び義務の内容を踏まえて会計処理を判断するという原則的な取扱いを定め、その取引内容に関する開示を要求する会計基準を開発する[2]」ことが考えられるとされた(下線は筆者追加)。

しばらくは、個々のICOトークンの内容を吟味し、各々の判断に基づき会計処理が行われることになるだろう。

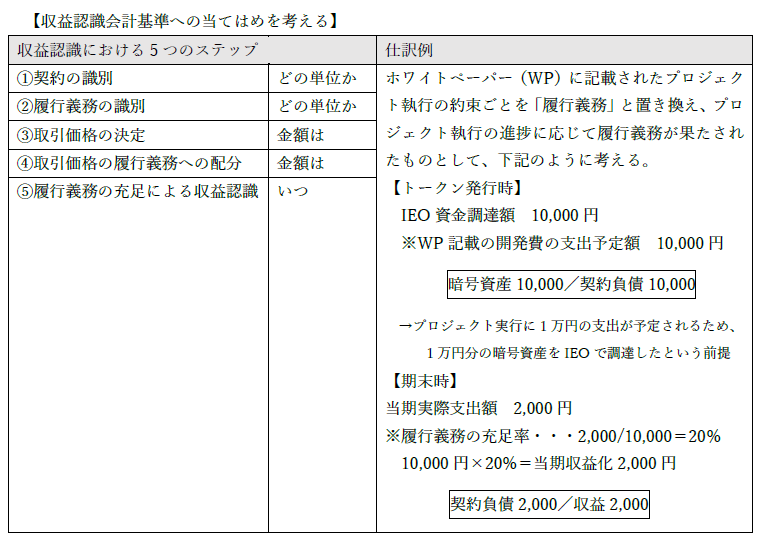

なお、上述の通り、論点整理は出来ていない状況ではあるが、計上された負債については、その後の収益化をどのように行うかについての議論も残されている。この点、一歩踏み込んで、ICO(日本ではIEO)を行った場合の会計処理について「収益認識会計基準」を用いて検討しているコメント[3]があった。日本のIEOの下では、ホワイトペーパーで宣言したプロジェクトの遂行は強制力をもち、調達した資金を目的外に使用することは難しい。そこで、調達した資金でプロジェクトを遂行する義務を、収益認識会計基準上の「履行義務」と捉え、これを契約負債として計上し、プロジェクトの進捗とともに履行義務が達成されると考える。進捗に応じた収益計上を行うという方法である。資金調達の実態とも馴染みが良いように思われる。

[2] 経理情報2022.8.20-9.1(№1653)参照

[3] 「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」寄せられたコメントCL16 公認会計士齊藤洸氏

IEO(ホワイトペーパー等)の内容と収益認識会計基準との整合性を見直すことで、より整理が進むと期待できるが、会計基準の開発には事例の蓄積を要するとの考えもあり、まだ、時間はかかりそうである。

②自社発行の期末保有トークンの評価について 【論点整理における論点3】

自社発行トークンのうち、外部に放出することなく、自社に割り当てて期末まで保有しているものについて、自社への割り当ては内部取引にすぎないと考えられることから、期末における貸借対照表価額について、少なくとも「時価評価ではない」との考えについて一定のコンセンサスが得られている。いわゆるガバナンストークンとして期末に保有しているものについて時価評価を回避できることとなる。

③会計基準が不明確なことによる問題点

会計処理の基準が不明確なことにより、㋐上場企業や法定監査を義務付けられている企業において財務諸表による説明責任を果たせないことになりかねず、ICOトークン発行による資金調達への取り組みを躊躇させること、㋑監査法人から忌避されて監査を受けられない事態が生じること、が指摘されている。早期の整備が望まれている。

Ⅳ.税務処理について

1.税務上の取扱いの概要

税務上の取扱いについても、会計処理と同様に、①トークン発行時と②期末保有時の2つの時点に分けて整理する。

①暗号資産(トークン)発行時の税務処理

【自社発行暗号資産(トークン)を交付して資金調達を行った時】

トークンを交付し、その対価として暗号資産等を受領した場合、(トークンに権利等を付与したことによる負債が無く、対価として受領した暗号資産を返還する義務もなければ、)権利確定主義に基づき、受領対価の全額が一時に課税対象となると考えられる。この点、令和5年度税制改正大綱においても変更は予定されていない。

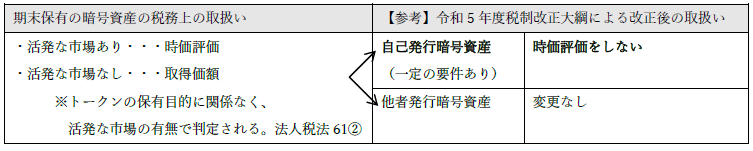

②期末保有暗号資産(トークン)の税務処理

法人が期末に暗号資産(トークン)を保有している場合、その暗号資産に活発な市場が存在するか否かに応じて区別され、発行主体が誰なのか・保有目的が何かにかかわらず、活発な市場があれば時価評価により評価損益が計上される。そのため、自社で発行したトークンにつき未交付のまま手許に据え置かれている(いわゆるガバナンストークンとしての)暗号資産について、活発な市場が存在しているという理由だけで、取引所の市場価格にて時価評価されるという状況に置かれていた。(たとえば、トークンを10億枚発行し、うち3億枚をガバナンストークンとして期末保有している場合に、期末の市場取引価格が@10円/枚であるならば、期末帳簿価格は30億円(=3億枚×@10)となる。3億枚は単にデジタル上で発行されたままのデータであるにもかかわらず、時価評価による30億円の含み益が発生し、これに法人税が課されることになる)。

2.トークン発行(交付)時の一時課税による問題について

① トークン発行(交付)時における一時の課税について

経済界では期末保有トークンについて時価評価されることへの負担について大きく議論されてきたが、トークン交付の対価として受け取った資金収入についても、一時に課税が起きることが発行企業にとって重荷になっていると考えられる。

トークンを交付することで得られる対価は、ホワイトペーパーに記載されているプロジェクトの開発費・運営資金等として支出されることになるが、プロジェクトを遂行することについて契約上の明確な履行義務を負っているケースは多くないとみられる。そのため、対価の受領のタイミングで収益として一時に課税されることで、調達資金の30%程度が法人税として手元資金から消失することになりかねない。課税による消失があることを見込んで、より多額の資金調達を行わなければならず、資金調達のハードルをさらに押し上げることになる。

② 会計上で収益認識会計基準を適用する場合の税務処理について

(ⅰ)会計上で収益認識会計基準の適用対象となる場合の税務への取り込み

上記会計処理の項(Ⅲ2①後半)において、「収益認識会計基準」に照らした場合について触れたが、会計処理において収益認識会計基準が適用となった場合、税務上もこれに沿った処理ができる可能性がある(法人税法22条の2、法人税法基本通達2-1-21の2、同2-1-21の7等)。会計上、プロジェクトの遂行の進捗に応じ、各事業年度において契約債務から収益へ振替える処理を、税務上も適用できるならば、トークンセールを成功させ、苦労して資金調達をしたものの、使う前から大きな税負担を課されるという事態を回避できるかもしれない。

(ⅱ) 会計上の処理が税務上で認められない可能性について

ただし、会計と税務では計算の目的が異なるため、会計上では収益認識基準に則った処理として扱われたものであっても、税務上も同様に進捗状況に応じた収益認識の方法が認められる保証はない。

税務上は、「収益認識会計基準について、過度に保守的な取扱いや恣意的な見積もりが行われる場合には、公平な所得計算の観点から問題があるため、税独自の取り扱いを定める」という立場で法整備を行っている。会計処理とは異なる形で、税務上の一時課税が発生し、大きな負担となることもありうる。

資金調達時に生じる課税が、特に財政基盤の弱いスタートアップ企業等の資金繰りに重大な影響を及ぼす可能性は高く、一時課税を免れない結果、資金繰りを悪化することになる場合には、市場活性化の観点から、税務上の何らかの優遇措置(ホワイトペーパー等でコミットした支出額について引当金の計上を認める措置、工事進行基準のような収益の繰り延べ措置を認める等)をおくことも検討する余地はあると考えられる。

3.期末保有暗号資産(トークン)の評価方法の改正について(令和5年度税制改正大綱)

期末保有の自己発行トークンの評価については、従来の時価評価方法によると、何ら現金収入が伴わない中での時価評価課税は企業にとって極めて重い負担であり、その結果、多くのブロックチェーン関連のスタートアップ企業が日本で起業せず海外に流出する要因となっているとして、強く改正が求められていた部分であった。令和5年度税制改正においてこの点が時価評価の対象から除外されることとなる点は、日本におけるスタートアップ企業の成長を考える上では、大きな一歩だと考えられる。

Ⅴ.資金決済法による規制

日本においては、会計基準の未整備や税務上の課税の負担が厳しいことなどが足枷となっているが、さらに資金決済法による規制がトークンによる資金調達のハードルを高いものとしている。

1.日本における暗号資産取引への規制

2017年頃からICOは世界的に流行したが、詐欺的なものも横行したため、日本においても、投資家保護の必要性から、厳しく規制されることとなった。「資金決済法」の改正である。

その結果、日本においては、暗号資産の売買や交換を業として行う場合には、暗号資産交換業者として内閣総理大臣の登録を受ける必要があるとされた。従って、登録のない一般企業は、投資家に対して直接トークンの販売を行うことは出来なくなり、ICOは登録を受けた交換業者によって運営される取引所等が間に入る形(IEO)によらないと実施できないこととなった。さらに、IEOによる場合であっても、新規に暗号資産の取り扱いを始める場合にはそのトークンについて金融庁等への事前の届出[4]も必要となる。審査が厳しく時間もかかることから、IEOの実施件数は伸びてはいない。

[4] 資金決済法63条の3①七、63条の6①、暗号資産交換業者に関する内閣府令12条①一)

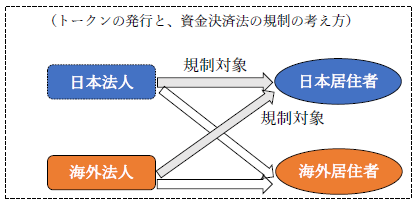

では、日本での規制が厳しいのであれば、日本人が海外に法人を作り、トークンによる資金調達を行う場合、資金決済法の規制はどのように関係するだろうか。

2.海外に法人を設立して、日本人(日本市場)向けにICOを行う場合

日本人投資家であっても、インターネット上で海外の取引所にアクセスし、トークンを購入することは技術的には可能である。そこで、海外に法人を作り日本人投資家に向けてトークンを発行する場合、日本の資金決済法の規制を受けるのだろうか。

日本で定める資金決済法の適用がどこまで及ぶかが問題となるが、法律のなかでは適用される地域を示していない。そのため、原則論に立ち戻り、「属地主義」に従って判断することになる。従って、サービスの行われる場所で判定されることから、トークンの販売等のサービスが日本で行われるものについて、規制が及ぶと考える。この点、どこでトークンの交換等のサービスが行われたかがポイントとなるが、金融庁のガイドライン[5]では、日本国内にある者を対象にサービスを提供する場合に日本の資金決済法の規制をかけている。

このことから、仮に海外に法人を設立してそこからICOを行っても、日本の居住者に対してトークンを販売等することで、資金決済法の規制の対象になると判断される。そのため、海外で法人を設立し、海外法人として日本人にサービスを提供するためには、資金決済法に定める外国事業者登録をするなどの手続きが必要となり、結局、日本の資金決済法の登録等が必要になると考えられる。

日本居住者に対するサービス提供が難しいのであれば、残された道として、海外居住者に対してサービス提供を行う考えもあるだろうが、その場合には、あえて日本で起業するメリットは薄く、暗号資産への投資に理解がある国や、税制上有利な国に進出することを検討するのではないだろうか。

[5] 事務ガイドライン第三分冊:金融会社関係16.暗号資産交換業者関係Ⅱ-5外国暗号資産交換業者に対する基本的考え方

3.IDOの登場と資金決済法

先述の通り、トークンによる資金調達の形態には、発行者と投資家が直接取引をする「(狭義の意味での)ICO」、両者の間で暗号資産交換業者が審査・販売を行う「IEO」、そして、自動執行システムとしてのDEXを挟む「IDO」がある。DEXでは、売り手と買い手の条件が合えば自動で取引成立が可能なので、暗号資産交換業者に該当する「者」が存在しないとの見方もできる。その場合は資金決済法の規制をかけることは難しい。法が未整備となっているともいえ、その取扱いは明確ではない。ブロックチェーン上では国境を越えたIDOによる資金調達が実際に行われているが、日本人に向けたIDOについては躊躇する企業もあると思われる。

Ⅵ.日本市場における問題点のまとめ

日本でICOトークンによる資金調達をする際の状況についてまとめた。

このようにブロックチェーン技術を用いたWeb3.0の分野についてICOトークンによる資金調達を日本で行う場合、会計上の問題として、会計基準が整備されていないため適正な会計処理が保証されないことに伴う各種リスクがあること、課税による問題として、資金調達時における一括課税が資金繰りを圧迫させる可能性を考慮しておく必要がある。

また、金融規制が厳しいため、日本居住者(日本市場)にICOトークンを発行してトークンエコノミーを展開するにはハードルが高いという課題もある。

こうした環境の中で、法人税率の低い海外の国において法人設立を行い、海外ユーザーに向けてサービスを提供するという選択肢を検討せざるを得ない企業が多いものと思われる。

Ⅶ.おわりに

ここまで見てきたように、日本においてトークンによる資金調達を検討するにあたっては、多くのハードルがあり、会計基準がまだ定まっていないこと、税務上も法人税課税の負担が大きいこと、金融規制が厳しいこと等の環境があるために、革新的な技術やアイディアを持って成長を目指すWeb3.0の企業、特にスタートアップの企業が、国内での起業をあきらめる傾向にある。その結果、シンガポール(税制上有利)や、ドバイ(仮想通貨特区が設けられている)など、海外での起業が検討され、日本の優秀な人材が流出しているという。

良好な資金調達環境を整えるにはまだ多くの時間と労力が必要となるだろうが、日本においても資金調達が行い易くなるように、環境を整えていく方向での取り組みは進められている。

例えば、暗号資産業界の自主規制団体(日本暗号資産取引業協会)では、仮想通貨の上場前審査を原則撤廃[6]することとし、手続きを緩和する方向で進めている。

また、最近のWeb3.0事業者の動きとして、世界でも最大手の暗号資産取引所であるバイナンスが、日本市場への参入を打ち出した[7]との報道もあった。日本市場でのインフラ整備も加速してくると思われる。

トークンによる資金調達は、経済成長のエンジンとして例えられるスタートアップ企業との相性がいいことからも、今後、ブロックチェーン技術が革新的なアイディアを伴って進展・普及していく中で、資金調達の一方法として広がっていくと思われる。そのときに、日本企業が、日本市場でトークンによる資金調達を行いたいと感じられるようになれるよう、早急な環境整備が望まれる。(了)

[6] 「暗号資産(仮想通貨)交換業者などでつくる自主規制団体、日本暗号資産取引業協会(JVCEA)が、交換業者が新たな暗号資産を取り扱う際の事前審査を原則撤廃し、事後モニタリングへの移行を決めたことが19日までに、分かった。(Bloomberg 2022.10.19付)」ただし、現時点ではICOやIEO、国内初上場の暗号資産は対象から除かれている。

[7] 「暗号資産交換業大手のバイナンスは30日、日本の交換業者を買収し、日本に参入すると発表した。金融庁登録の交換業者サクラエクスチェンジビットコイン(東京・港)の発行済み株式を100%取得した。(日本経済新聞2022.11.30付)」