2023年8月1日

- ニュースレター

設備投資の際にご活用いただける減税制度が延長しています! ~適用漏れにご注意を!~

主要な設備投資の減税制度の理解を深めませんか。

1. はじめに

皆様、日本には各企業様が設備投資を行う際に用意されている減税制度が多くあることをご存知でしょうか。また主要な減税制度の適用期限が令和7年3月末まで延長されていることをご存知でしょうか。恐らくほとんどの企業様はご存知でなく、一大決心をされて設備投資を行う際にも活用されていないというのが現状です。

もう少し分かりやすく言いますと、設備投資を行う際に用意されている補助金の検討は皆さんよくされるのですが、減税制度となると急に知名度がなくなり、皆さんにおいて検討されない若しくは検討されたとしても結果として減税制度を適用するには至っておりません。

そこで今回は、設備投資を行う際にぜひご検討いただきたい減税制度について紹介していきます。ぜひ次回の設備投資を行う際には、一度立ち止まって適用についてご検討いただけますと幸いです。

2. 減税制度の概要

初めに以下の表に基づき主な減税制度の概要をご説明します。

※中小企業とは、青色申告書を提出する資本金1億円以下の法人(中小企業者等)のことをいいます。なお、資本金1億円以下の法人であっても、みなし大企業(詳細は「中小企業等経営強化法に基づく支援措置活用の手引き」をご覧ください。)に該当する場合は適用できませんので注意が必要となります。

※中小企業とは、青色申告書を提出する資本金1億円以下の法人(中小企業者等)のことをいいます。なお、資本金1億円以下の法人であっても、みなし大企業(詳細は「中小企業等経営強化法に基づく支援措置活用の手引き」をご覧ください。)に該当する場合は適用できませんので注意が必要となります。

地域未来投資促進税制は、対象企業が大企業・中小企業となっており、幅広な企業様において適用の可能性があります。減税制度の申請は工事着工前に、主に設備投資場所が所在する都道府県向けに計画等の申請をしたうえで承認をいただく必要があります。その場合に適用を受けられる税額控除額は上記の表の通りとなります。つまり取得価額の2%若しくは4%分の金額につき、法人税から控除できる効果が生まれることとなります。(税額控除の適用に代えて特別償却を適用することも可能となります。)なおポイントとしては、設備投資場所の都道府県等が定めた基本計画上の要件に合致する必要がありますが、概ねメーカー企業様や物流企業様の投資であれば、いずれの場所であっても要件に合致する傾向にあります。

続きまして中小企業経営強化税制は、文字通り中小企業(※)が設備投資をする際にご活用いただけるものとなっております。対象の設備は、機械装置・工具器具備品・建物附属設備・ソフトウェア、と地域未来投資促進税制と範囲は異なりますが、工事の完成引き渡し前に本社が所在する都道府県を管轄する経済産業局等に申請をしたうえで承認をいただくことで、上記の表に基づく税額控除の適用が可能となります。つまり取得価額の7%若しくは10%分の金額につき、法人税から控除できる効果が生まれることとなります。(税額控除の適用に代えて特別償却を適用することも可能となります。)なおポイントとしては、地域未来投資促進税制のように設備投資場所の都道府県等が定めた基本計画上の要件に合致する必要はありませんので、より幅広な設備投資に対して減税制度の適用を受けることが可能となります。

3. 適用をご検討いただくタイミング

次に地域未来投資促進税制、中小企業経営強化税制などの減税制度の適用をご検討いただくタイミングについてですが、基本的には工事着工のタイミングを起点として3か月前を目安に一度立ち止まって適用についてご検討ください。

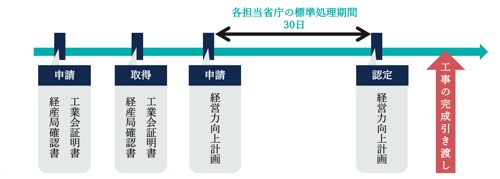

なお、厳密には、地域未来投資促進税制は工事着工前の承認が、中小企業経営強化税制は工事の完成引き渡し前の承認が必要となりますが、一番早い申請時点となる工事着工前にまずは一度ご検討いただくことで、企業様にとって適用を受けられる減税制度の範囲が最大化しますのでそのようにご理解ください。(申請の流れは以下フローチャートもご参考にしてください。)

※地域未来投資促進税制の申請の流れ ※中小企業経営強化税制の申請の流れ

※中小企業経営強化税制の申請の流れ

なお、よくいただくご質問ですが、設備投資が完了後の申請や税務申告時点での申請は不可になりますので、あくまで事前申請が必要ということにご注意ください。

4. まとめ

各企業様が設備投資を行う際に用意されている地域未来投資促進税制、中小企業経営強化税制、といった減税制度の適用期限が令和7年3月末まで延長されています。ただほとんどの企業様において適用されていないのが現状です。なお、一番早いタイミングとして工事着工前の事前申請が必要となりますので、今後の設備投資の予定がある程度クリアになりましたら工事着工の3か月前を目安に(補助金に限らず)減税制度の適用が受けられないものか一度ご検討いただけますと幸いです。また、第2回以降で今回紹介させていただきました減税制度以外の制度も紹介させていただく予定です。

皆様におかれましても、今後の設備投資につき減税制度の適用漏れがなくなることを切に願っております。なお、より詳しい情報につきましては、弊社担当者までお問い合わせください。

執筆:東上 晃之 higashiuea@yamada-partners.jp