2024年1月16日

- ニュースレター

認定医療法人制度の活用

医業承継における認定医療法人制度の活用について

1. 医療法人の特徴

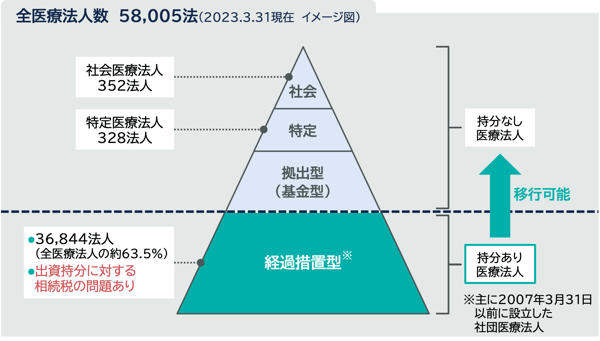

医療法人の体系は以下図の通りですが、全医療法人数のうち、約63.5%が持分の定めのある医療法人であり、出資持分に対し相続税が課税されます。

また持分の定めのある医療法人が、持分の定めのない医療法人へ移行する(出資者が出資持分を放棄する)場合、原則として医療法人に対し贈与税が課税されます。

2. 認定医療法人制度の概要

認定医療法人制度は、一定の要件(認定要件)を充足した認定医療法人が、持分の定めのない医療法人へ移行する場合には、贈与税を課さないとする制度です。

ただし、持分の定めのない医療法人に移行後、6年間は認定要件を充足し続ける必要があります。

※令和5年度税制改正により、認定申請期限は2026年(令和8年)12月31日まで延長となります。

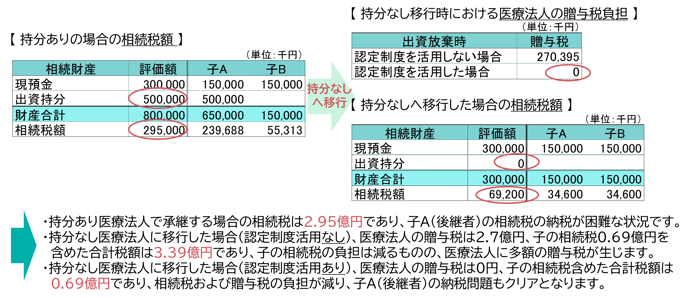

3. 認定医療法人活用による税額の効果

認定医療法人制度を活用した場合と活用しなかった場合について、一定の前提条件のもと税額を比較してみます。

【前提】

- 相続人 2名・・・子A(Dr)、子B(非Dr)

- 相続財産 8億円・・・現預金3億円(子Aと子Bが1/2ずつ相続)、出資持分 5億円(子Aが相続)

4. 認定要件

認定医療法人制度の主な認定要件は、以下の通りですが、④、⑥、⑩の3つの要件は直前期の会計年度において、充足している必要があります。そのため、直前期において充足していない場合は、翌期において再度要件を確認する必要があります。その他要件は認定申請時点までに要件充足が必要となります。

| 内容 | |

| ① 移行計画が社員総会において議決されたものであること | ⑦ 医療法人の関係者に対する特別の利益の供与がないこと |

| ② 移行計画が有効かつ適切なものであること | ⑧ 営利事業を営む者等に対する寄附その他の特別の利益の供与がないこと (公益法人等に対する特別の利益の供与は除く) |

| ③ 移行計画の移行期間が認定日から5年以内であること | |

| ④ 社会保険診療に係る収入金額等が全収入の80%を超えていること | ⑨ 役員報酬等について不当に高額にならないよう定めていること |

| ⑤ 自費患者への請求金額が社会保険診療報酬と同一の基準であること | ⑩ 遊休財産額が本来業務事業損益の事業費用の額を超えないこと |

| ⑥ 医療診療収入≦患者等のために直接必要な経費×1.5 | ⑪ 法令違反等に該当する事実がないこと |

5. まとめ ~ 主なメリット・デメリット ~

認定医療法人制度を活用し、持分の定めのある医療法人から持分の定めのない医療法人に移行する場合の主なメリット・デメリットについては、次のようなことが考えられます。

■ メリット

-

多額の相続税負担を回避できるため円滑な世代交代が可能。

-

役員等の同族親族等制限や施設規模等要件がないため移行ハードルが低い。

-

次世代以降の出資持分にかかる相続問題が生じない。

-

払戻請求権の行使といった問題が生じなくなるため、医療機関経営の安定性が確保される。

■ デメリット

-

持分なし移行後6年間は認定要件を充足し続ける必要があり、充足できなかった場合は贈与税の納付が必要となる。

-

解散時の残余財産については、国等に帰属する。

認定要件は複雑かつ多岐にわたり、要件充足に時間を要する場合があるため、認定医療法人制度を活用するか否かの検討は、早めに行うことが望ましいと考えられます。

弊社では、全国で医療対応しておりますので、詳細情報につきましては、弊社担当者までお問い合わせ下さい。

執筆:医療サービスライン 青木 貴敏 aoki_t@yamada-partners.jp