2024年4月3日

- ニュースレター

税額軽減措置の二つの類型(タイムラグ措置とパーマネント措置)

1. 税額軽減措置の2つの分類

企業における税負担の軽減措置は、その効果に着目すると2つに分類できます。例えば、設備投資に対する減税措置は、対象資産に対して初年度に通常よりも多くの償却を認める「特別償却制度」と設備投資をした事業年度の法人税額を直接減額する「税額控除制度」があり、いずれかの選択適用となります。これらの制度は、その税額軽減の効果に着目するとタイムラグの効果と永久(パーマネント)の効果に分類されます。

タイムラグの効果とは納税のタイミングを後に繰り延べる効果のことであり、永久(パーマネント)の効果とは、税額が永久的に軽減される効果のことです。設備投資減税に限らず、税額軽減効果のある制度はこれら2つの効果のいずれかに分類することができます。前者をタイムラグ措置、後者をパーマネント措置として説明します。

2. 即時償却と税額控除の具体的効果

それぞれの措置を具体的な数値を用いて確認します。

耐用年数3年の機械装置1,200万円について、100%の即時償却を適用して、決算期に減価償却費を1,200万円計上したとします。そうすると1,200万円所得が減りますから、税金がその約35%の420万円少なくなります。

説明を簡略化するために3年間で均等に償却(各年400万円)するものとして、通常の減価償却と比較します。即時償却を適用した場合、初年度においては、通常の減価償却と比較して(1,200万円-400万円)×35%=280万円の税金が少なくなります。しかし、翌年以降は、減価償却費はゼロとなりますので、通常の減価償却と比較して400万円×35%=140万円の税金が多くなり、2年間で280万円の税金が多くなります。

そして、3年間の減価償却費は合計で1,200万円となりますから、初年度に即時償却を適用せず、減価償却費を年400万円ずつ3年間計上した場合と比べると、合計で1,200万円の損金(税金計算上の経費)が発生するという点で同じ結果になります。

結局、1年目に払うべき税金を280万円節約できますが、3年間を通算すると減価償却による税金の減少額は同額になる、すなわち、税金上はタイムラグです。

一方で、この機械装置について、取得価額の10%相当の税額控除を適用しますと、1,200万円×10%=120万円の税金が少なくなります。税額控除を適用した場合であっても、減価償却は通常どおり行えますので、上記の前提であれば、減価償却費として各年400万円、合計1,200万円計上できます。結果、減価償却に伴う税金の減少額は、特別償却を適用した場合と同じだけ生じます。

したがって、税額控除の適用による減少額120万円は、タイムラグ措置ではなく、パーマネント措置といえます。

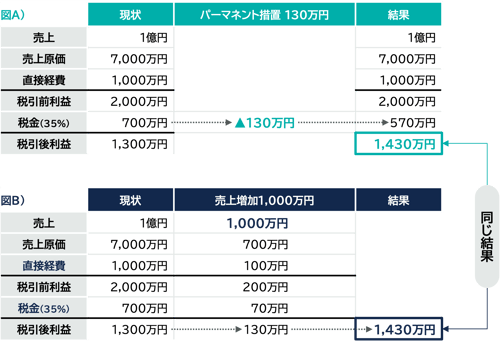

3. パーマネント措置の効果 ~パーマネント措置130万円は約1,000万円の売上増に匹敵する?

1億円の売上で2,000万円の利益を計上している会社があります。法人税等が約35%としますと税引後利益は1,300万円です。この会社において130万円のパーマネント措置が実現できた、すなわち、何らかの工夫により税金700万円が570万円にできた(なった)とすると税引後利益が130万円増えて1,430万円になります(図Aの場合)。

次に売上1億円、税引後利益1,300万円の会社が、販促に伴い売上増1,000万円を実現でき、費用は売上原価700万円、直接経費100万円だったとすると、税引後利益は、130万円です。合計すると、売上高が1,000万円増えることにより税引後利益は1,430万円になります(図Bの場合)。

このケースでは、売上高が1億円のままの場合でもパーマネント措置が130万円実現できた場合の税引後利益は1,430万円。これに対して、売上高が1,000万円増加した場合で税額軽減措置がなかった場合の税引後利益も同額の1,430万円となります。パーマネント措置の効果は、思った以上に大きいことが分かります。

執筆:加藤 友彦 katot@yamada-partners.jp