2024年9月3日

- ニュースレター

インド現地法人設立の流れ

1. はじめに

以前からインドの市場規模や成長性は注目されていましたが、2023年に人口が14億人を超え世界最多となり、2025年にはGDPが日本を上回り世界第4位の経済大国となると言われている事から、 昨今、さらに注目を集めています。そのような背景から、インドが話題に上がる機会は格段に増え、インド進出を検討されるお客様からのご相談が増えています。一言に、「インド進出」と言っても、独資によるインド現地法人設立又はインド現地企業との合弁会社の設立、あるいは、M&Aによるインド現地法人の買収等、様々な手法が考えられますが、今回は、日本親法人がインド現地法人(Private Limited company)を設立する場合について、取り上げます。

2. インド法人設立手続きとスケジュール

(1) 設立手続きの概要

Private Limited companyの設立手続きは、下記のように大きく3つのステップに区分できます。

| Step | 内容 |

| Step 1 | 商号承認申請 |

| Step 2 | 会社設立申請 |

| Step 3 | 会社設立後の各種コンプライアンス |

① 商号承認申請

最初に、設立するインド法人の商号承認の申請を行います。既存の法人と同一又は類似する場合等は認められません。また、当該段階において、設立法人が行う事業に紐づく産業分類コード(National Industry Classification Code:NIC code)を選択します。

② 会社設立申請

商号の承認取得後、会社設立申請を行います。当該申請時には、基本定款(memorandum of association)及び付属定款(articles of association)など様々な必要書類を添付すると伴に、授権資本(Authorized capital)の額に応じた政府手数料及び印紙税を支払います。

設立申請が承認されると会社設立証明(Certificate of Incorporation:COI)が取得でき、併せてPAN(Permanent Account Number)(インドの納税者番号)とTAN(Tax Deduction Account Number)(インドの源泉徴収者番号)が割り当てられます。

③ 会社設立後の各種コンプライアンス

法人設立から30日以内に第1回の取締役会を開催しなければなりません。その他に、銀行口座の開設、株主からの資本金の送金、資本金が払い込まれたことのインド準備銀行(Reserve Bank of India:RBI)への報告、法人設立から180日以内に事業開始の届出提出など様々なコンプライアンスが発生します。また、並行してGST(Goods and Services Tax)の登録も行います。さらには、昨今、一定の法人に対して株券の電子化が義務付けられましたので、株券の電子化対応も行う必要があります。

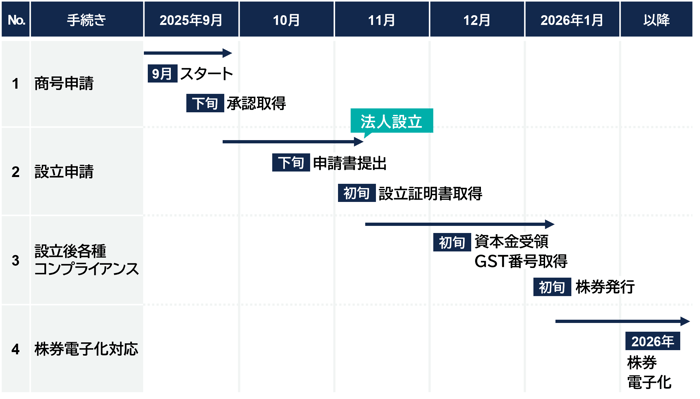

(2) 法人設立スケジュール

法人設立のスケジュールは各種必要資料の準備に係る時間や関係当局の反応等により変動しますが、大まかなスケジュールは下記の通りです。

3. インド法人設立時のポイントと留意点

日本親法人がインド現地法人(Private Limited company)を設立する場合の主なポイントと留意点は下記の通りです。

|

No. |

項目 | 内容 |

| 1 | インド居住者取締役 |

|

|

2 |

最低2名の株主 |

|

| 3 | 授権資本及び払込資本の額 |

|

| 4 | 英訳、公証及びアポスティーユの取得 |

|

執筆:高野 祐 takanoy@yamada-partners.jp