2022年1月17日

- 税制改正

- 法人税

賃上げ促進税制の抜本強化 ~R04大綱

令和4年度(2022年度)税制改正大綱では、賃上げ促進税制について抜本的に強化する旨が記載されています。

これは、岸田内閣が掲げる「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人一人への積極的な賃上げを促すとともに、株主だけでなく従業員、取引先などの多様なステークホルダーへの還元を後押しする観点から、行われるようです。

具体的には、継続雇用者の給与総額や教育訓練費を前年度より一定水準以上増加させた大企業等については、給与総額の前年度増加額の最大30%を税額控除する措置を設けます。また、中小企業についても最大40%を税額控除する措置を設けます。この税額控除率は、賃上げに係る税制措置としては過去最高水準のものです。

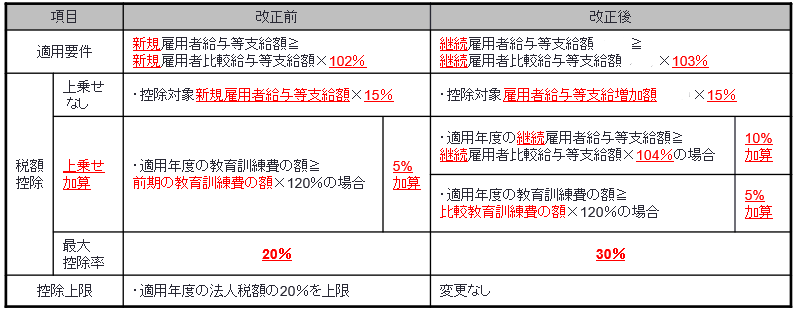

<大企業等>

出典:弊法人「速報令和4年度(2022年度)税制改正解説」

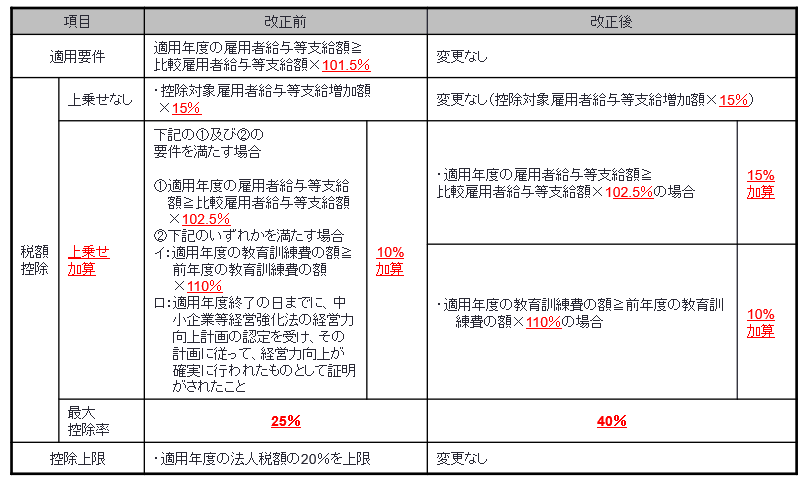

<中小企業>

出典:弊法人「速報令和4年度(2022年度)税制改正解説」

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和4年度(2022年度)税制改正解説」をご覧ください。

※ 本内容は、令和4年度(2022年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。