2023年1月16日

- 税制改正

- 法人税

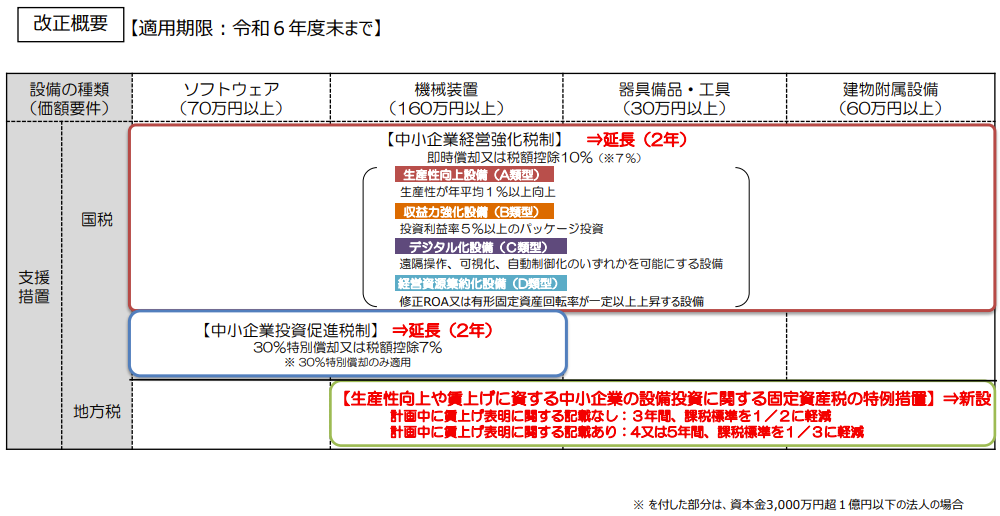

中小企業 設備投資関連税制の見直し・延長 ~R05大綱

令和5年度(2023年度)税制改正大綱では、中小企業の設備投資関連税制について、制度の適用範囲を一部見直し、期限を延長するとしています。

出典:経済産業省「令和5年度(2023年度)経済産業関係 税制改正について」

中小企業の経営状況は、業種により違いが見られるものの、エネルギー等を中心としたコストプッシュ型の物価上昇等により、収益環境の悪化が懸念されています。そこで、中小企業の稼ぐ力を向上させる取組を支援するため、また中小企業における生産性向上等を図るため、中小企業経営強化税制及び中小企業投資促進税制の適用期限を2年間延長します。

中小企業経営強化税制は、中小企業等が要件を満たす設備投資を行うことにより、税制優遇措置、具体的にはその設備について一括償却(即時償却)又は10%の税額控除が受けられるという制度です。

中小企業投資促進税制は、一定の中小企業等が要件を満たす設備投資を行うことにより、取得価額30%の特別償却又は7%の税額控除の税制優遇措置が受けられるという制度です。

両制度については、制度の目的にそぐわない使用方法、いわゆる「コインランドリー節税」が問題視されていました。そこで、制度の適用期限を延長するにあたり、この「コインランドリー節税」を封じる改正が行われます。

具体的には、「コインランドリー事業(主要な事業であるものを除く)の用に供する資産でその管理のおおむね全部を他の者に委託するもの」が制度の対象資産から除外されます。

これにより、コインランドリー事業を本業として、あるいは他に任せず自ら業務として営んでいる場合には、引き続き両制度の適用対象になりますが、「副業」のように行っている場合には両制度の適用対象にはなりません。

「中小企業の経営力の向上につながる生産性向上を促進する」という制度本来の目的に適ったものについて、適用期限を延長するということになります。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「速報令和5年度(2023年度)税制改正解説」をご覧ください。

※本内容は、令和5年度(2023年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。