2023年11月20日

- その他

会計検査院、「令和4年度決算検査報告書」を提出

会計検査院は、「令和4年度決算検査報告書」を内閣に送付しました。決算検査報告とは、会計検査院が1年間に実施した会計検査の成果を明らかにした報告書です。

この検査報告には、令和4年度の歳入歳出決算、政府関係機関の収入支出決算などに関する会計検査の成果が収録されています。検査報告書は、検査が済んだ決算とともに内閣に送付され、内閣から国会に提出されます。そして、国会で決算審査を行う場合の重要な資料となるほか、財政当局などの業務執行にも活用されています。

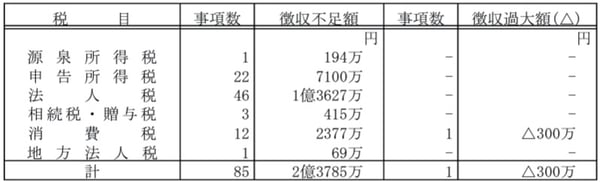

報告書をみると、財務省に対して、税金の徴収額に総額2億4,086万円の過不足があると指摘しています。55税務署において納税者84人から税金を徴収するに当たり、徴収額が不足していたものが85事項2億3,785万円(平成29年度から令和4年度まで)となっています。

徴収の不足額を税目別にみると、最も多い法人税が46事項1億3,627万円、次いで申告所得税が22事項7,100万円、以下、消費税12事項2,377万円、相続税・贈与税は3事項415万円となっています。

(出典:会計検査院「令和4年度決算検査報告の概要」)

法人税の徴収不足と徴収過大になっていた46事項の内訳は、法人税額の特別控除に関する事態が26事項、交際費等の損金不算入に関する事態が7事項及びその他に関する事態が13事項でした。

報告書には下記のような事例が示されています。

|

<事例> 給与等の引上げを行った場合等の法人税額の特別控除額の算定を誤ったため、法人税額から控除する金額が過大となっていた事態 A会社は、平成31年4月から令和2年3月までの事業年度分の申告に当たり、当該事業年度の国内雇用者に対する給与等の支給額(以下「雇用者給与等支給額」)388億542万円が前事業年度の国内雇用者に対する給与等の支給額(以下「比較雇用者給与等支給額」)363億7,868万円を上回るなどとして、雇用者給与等支給増加額24憶2,674万円の15/100相当額3億6,401万円を法人税額から控除していた。 しかし、A会社の前事業年度分の申告書に添付された明細書等によれば、雇用者給与等支給額から控除すべき適正な比較雇用者給与等支給額は364億8,473万円であった。したがって、適正な雇用者給与等支給増加額は23億2,069万円と算出され、法人税額の特別控除額はその15/100相当額の3億4,810万円となり、1,590万円過大となっているのに、これを見過ごしたため、法人税額1,590万円が徴収不足額になっていた。 |

徴収の不足額を国税局等ごとにみると、東京国税局が53件1億6,064万円と最も多く、次いで関東信越国税局10件2,636万円、福岡国税局が9件2,106万円となっています。

法人税の徴収不足はほとんどの国税局等で発生しているのに対し、源泉所得税や地方法人税は東京国税局のみ、相続税・贈与税の徴収不足は東京国税局、札幌国税局のみで発生しているなど、税目により特徴があるようです。