2024年3月25日

- 所得税

国税当局、Jリーグ外国人選手に申告漏れを指摘

国税当局が、Jリーグに所属する複数の外国人選手に対して、申告漏れを指摘したという報道がありました。

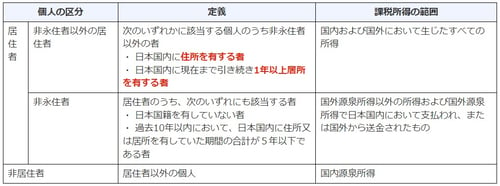

所得税法では、日本の「居住者」とそれ以外の「非居住者」に区分して所得税を課税し、この区分によって課税所得の範囲と適用税率が異なります。非居住者であれば、源泉徴収(20.42%)で済みますが、居住者に該当すると確定申告(最高税率45.95%)となり税負担が重くなります。

(出典:国税庁「No.2010 納税義務者となる個人」)

居住者・非居住者の判定に当たっては、個々の事実関係を踏まえ、総合的に判断することとされています。国税庁では「契約期間が1年未満の外国人プロスポーツ選手の居住形態の判定」として、下記の事例をHPに掲載しています。

「非居住者」に該当する事例

・日本国籍を有していないこと

① 日本でのプロ契約の期間は、11か月であること

② シーズン中、家族を帯同していないこと

③ シーズンオフには住居を引き払って帰国すること

<例外>

下記のような、実質的に上記①~③に該当しないと認められる場合は「居住者」に該当する

- 契約期間が1年未満であっても、実質的に複数年間の契約と同視できるような場合

- 常に家族を帯同していないとしても、家族の国内での滞在期間が長期間(シーズンの大半)である場合や、家族が日本で通学するなど長期間の滞在を前提とした事実がある場合など、実質的に家族を帯同しているものと同視できるような場合

- シーズンオフに帰国しているものの、その住居にあった荷物等について、その住居に置いたままにしている場合や、日本国内の事業者等に預けている場合

最初の1年は単年契約でその後複数年契約を締結したとしても、最初の1年目から家族が帯同しているなど、実質的に複数年契約をしている状態と同視できる場合には、最初の1年目から「居住者」として課税されるようです。