2025年9月1日

- その他

令和6年度の国税滞納残高、5年連続で増加

国税庁は、「令和6年度租税滞納状況の概要」をホームページに公表しました。滞納とは、国税が法定納期限までに納付されず、税務署から督促状を送られたものをいいます。

1. 新たに発生する滞納額と全体の傾向

新規発生の租税滞納額をみると、令和6年度は前年度より24.1%増の9,925億円と大幅な増加となりました。それでも、過去最も新規滞納発生額が多かった平成4年度(約2兆円)の約半分の水準であり、全体として見れば引き続き比較的低い水準を維持しています。

また、税金全体に占める滞納発生の割合(徴収決定済額に対する滞納発生割合)も1.2%と、平成16年度以降21年連続で2%を下回っています。このことから、多くの納税者の方々がきちんと納税されている現状がうかがえます。

2. 増え続けている「滞納残高」

一方で、税務署が滞納の解消に向けて整理した額(滞納整理済額)は9,488億円と、これも前年度から23.7%増加しました。しかし、新たに発生した滞納額が、整理された額を437億円上回ったため、まだ整理されていない「滞納残高」は9,714億円(前年度比+4.7%)となりました。

この滞納残高が5年連続で増加している点は注目すべきポイントです。新型コロナウイルス感染症の影響で認められた税金に関する特例措置(納税猶予など)が終了し、本来の徴収プロセスに戻ったことで、一時的に猶予されていた税金が滞納として表面化している可能性も考えられます。とはいえ、ピークだった平成10年度の2兆8,149億円と比較すれば、依然としてその約3分の1の水準に留まっています。

3. 滞納額が多い税金

滞納残高を税目別に見てみると、多い順に以下のようになっています。

- 消費税3,956億円

- 所得税3,837億円

- 法人税1,318億円

- 相続税499億円

特に消費税と所得税で全体の約8割を占めています。消費税は顧客から預かった税金を国に納める性質があるため、資金繰りが悪化すると他の支払いに充ててしまい滞納に陥るケースが多く見られます。所得税も、個人事業主の方などが、売上の変動や不測の出費により納税資金を確保できないことで滞納に至ることがあります。これらは多くの事業者や個人の方にとって身近な税金であることから、滞納が発生しやすい傾向があると言えるでしょう。

4. 国税庁の「滞納には断固たる姿勢」

国税庁では、滞納の未然防止と、滞納が発生してしまった場合の早期解決に力を入れています。事実、令和5年度に申告などにより課税された税金(徴収決定済額)のうち、滞納が発生する割合はわずか1.0%で、さらにそのほとんどが比較的短期間で徴収されている(令和6年度末時点:99.8%徴収)ことが報告されています。

しかし、通常の滞納整理の手法では解決が難しい悪質な案件については、国税庁は「詐害行為取消訴訟」等を提起するなど厳しい姿勢で臨んでいます。

これは、納税者が税金の支払いを免れるため、意図的に財産を隠したり、特定の債権者にだけ不当に返済したりして、国税の徴収を妨げようとする行為(「詐害行為」)に対して、税務署がその行為を取り消し、隠された財産などを国税の徴収にあてることを裁判所に求める訴訟です。

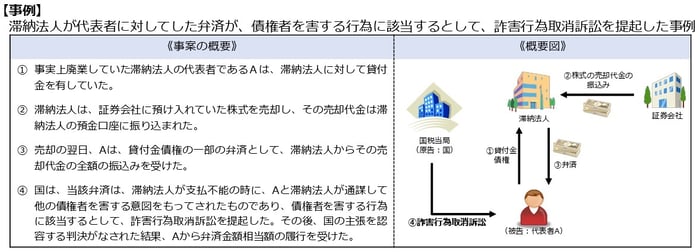

国税庁のホームページには、資金繰りに窮した滞納法人が、代表者個人への返済を優先した行為が詐害行為に該当するとされ、この訴訟が提起された事例が具体的に紹介されています。

出典:国税庁「令和6年度租税滞納状況の概要」

令和6年度に国税庁が訴訟を提起した件数は147件となり、年々増加傾向にあります。

出典:国税庁「令和6年度租税滞納状況の概要」

このデータからも、国税庁が、通常の手段では滞納処理が進まないケースに対して、訴訟という法的手段を積極的に活用し、厳格な姿勢で徴収に取り組んでいることが明確にうかがえます。