2025年9月22日

- 所得税

国税庁、「令和7年分 年末調整のしかた」を公表

国税庁のホームページに、「令和7年分 年末調整のしかた」が公表されました。

令和6年分(昨年)と比べて、基礎控除の見直しをはじめとする複数の改正が行われています。主な改正は、「基礎控除」や「給与所得控除」の見直し、「特定親族特別控除」の創設などです。

<主な改正内容>

1. 基礎控除の見直し

合計所得金額に応じて基礎控除額が次の通り改正されました。

- 合計所得金額132万円以下:95万円(改正前48万円)

- 合計所得金額132万円超336万円以下:88万円(※令和9年分以後は58万円)(改正前48万円)

- 合計所得金額336万円超489万円以下:68万円(※令和9年分以後は58万円)(改正前48万円)

- 合計所得金額489万円超655万円以下:63万円(※令和9年分以後は58万円)(改正前48万円)

- 合計所得金額655万円超2,350万円以下:58万円(改正前48万円)

2. 給与所得控除の見直し

給与所得控除について、最低保障額が55万円から65万円に引き上げられました。

3. 特定親族特別控除の創設

居住者が特定親族を有する場合、その居住者の総所得金額等から、特定親族1人につきその親族の合計所得金額に応じて、最高63万円を控除できる「特定親族特別控除」が創設されました。

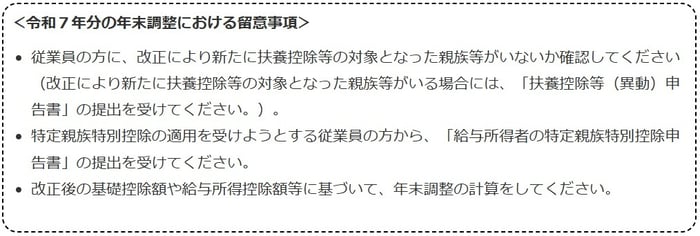

なお、年末調整でこの控除を受けるためには、「給与所得者の特定親族特別控除申告書」を給与支払者に提出する必要があります。

4. 扶養親族等の所得要件の改正

基礎控除の見直しに伴い、扶養控除等の対象となる親族等の所得要件も改正されています。

- 扶養親族および同一生計配偶者の合計所得金額の要件:58万円以下(改正前48万円以下)

- ひとり親の生計を一にする子の総所得金額等:58万円以下(改正前48万円以下)

- 勤労学生の合計所得金額:85万円以下(改正前75万円以下)

また、給与所得控除の改正に伴い、「家内労働者等の事業所得等の所得計算の特例」における必要経費の最低保障額も、55万円から65万円に引き上げられています。

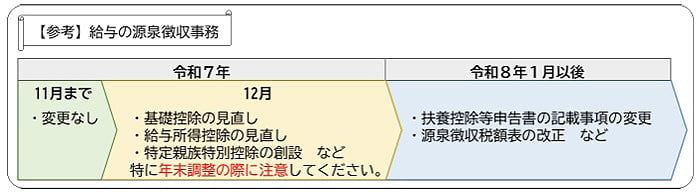

これらの改正は、令和7年度(2025年度)税制改正に基づき、原則として令和7年12月1日に施行され、令和7年分以後の所得税に適用されます。なお、令和7年12月以前は改正前の規定に従って源泉徴収が行われますが、12月の年末調整等からは改正後の規定が適用されます。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

そのため、令和7年分の年末調整の手続きは従来と異なる点があるため、注意が必要です。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

制度改正の詳細については、国税庁ホームページの「令和7年分 年末調整のしかた」をご確認ください。

年末調整は毎年ルールが変わることもありますので、早めの準備と確認をおすすめします。